Финмодель бюджетирования ФОТ для HR-отделов

Уважаемые посетители!

Скачивайте бесплатно данную финансовую модель для ведения бюджетирования со всеми действующими, открытыми формулами,

а также в большинстве случаев с краткой методологией (инструкцией для заполнения)

ниже в серой рамке, причем как в заполненном виде, для примера заполнения,

так и в незаполненном.

Идентификационный номер этой финмодели: IDFM-000192

Если у Вас нет желания тратить много времени на внесение данных Вашего проекта в условия модели и

плюс к тому Ваш бюджет на создание финансовой модели позволяет, то можем предложить Вам за сравнительно небольшие деньги

воспользоваться услугой заполнения финмодели Вашими данными в нашем

Маркетплейсе финансовых моделей P&L.RU,

либо подписавшись на платный Тариф 2 после регистрации

Видео-методология к финмодели в процессе подготовки — скоро появится

С примером ТЗ на внедрение управленческого учета и бюджетирования можно ознакомиться

здесь.

Описание характеристик финансовой модели бюджетирования ФОТ:

- для примера рассмотрена деятельность компании управляющей недвижимостью со штатом более 1000 человек

- периодичность бюджетного процесса — месяц

- идентификаторы персонала: ФИО — дата рождения

- идентификация оргструктуры (штатного расписания): ЦФО, Объекты, управления, департаменты, должности

- учет операций: прием, увольнение, перевод, премирование, штрафование и т.п.

- план/факт-отчетность закрытия периода и автоматическое формирование очередной версии бюджета

- и т.д… с возможностью гибкой донастройки под фактический регламент

Успехов Вам в разработке модели бюджетирования Вашего проекта!

Ожидайте новые финмодели бюджетирования

Наше обучающее видео

Rutube:

Финансовая модель поколения 4.0

Rutube:

Система контроля за корректностью финмодели в EXCEL

Rutube:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

Rutube:

Баланс, прибыль, деньги и финотчеты BS PL CF

Rutube:

Организация системы управленческого учета в EXCEL

Rutube:

Курс обучения финансовому моделированию в Excel. Часть1

Вконтакте:

Финансовая модель поколения 4.0

Вконтакте:

Система контроля за корректностью финмодели в EXCEL

Вконтакте:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

Вконтакте:

Баланс, прибыль, деньги и финотчеты BS PL CF

Вконтакте:

Организация системы управленческого учета в EXCEL

Вконтакте:

Курс обучения финансовому моделированию в Excel. Часть1

YouTube:

Финансовая модель поколения 4.0

YouTube:

Система контроля за корректностью финмодели в EXCEL

YouTube:

Простая финмодель от 10 параметров и с расчетом IRR, NPV, PBP, ROI и т.п.

YouTube:

Баланс, прибыль, деньги и финотчеты BS PL CF

YouTube:

Организация системы управленческого учета в EXCEL

YouTube:

Курс обучения финансовому моделированию в Excel. Часть1

С НАМИ ЭФФЕКТИВНЕЕ!

Содержание

- Положения о бюджетировании на предприятии

- Бюджет компании пример Excel

- Составление БДР и БДДС пример в Excel

- Бюджетирование в программах на платформе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к

необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и

выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять

бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании

необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров

финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить

положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета

предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного

продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может

содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами

являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул

и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть

различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по

кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности

финансового менеджмента в компании.

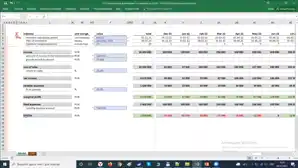

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на

предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий,

так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения

итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить,

насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие

возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и

т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс

бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер

бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов,

их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с

внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или

формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов.

Корректировка планов и согласование корректировок; - Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный

случай—обращение к данным системы). - Отчеты системы – набор аналитических отчетов.

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет».

Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом)

максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от

покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который

в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка

бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть

возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних

учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление

бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки

зрения затрат времени, денег и эффективности дальнейшей работы.

«Отдел кадров коммерческой организации», 2009, N 11

Бюджетирование расходов на персонал: первые шаги

Не секрет, что для многих HR-специалистов бюджетирование расходов на персонал, а иногда и планирование работы своего отдела на период до года остаются недостижимыми вершинами профессионализма. Очень часто это не вина данного конкретного персональщика, а показатель уровня развития бизнеса или организации. Просто нет потребности в подобных формах работы или понимания их необходимости. В результате новый сотрудник (или целая бригада) нужен «уже вчера», но денег на мероприятия по подбору персонала нет, и непонятно, когда они появятся.

Поможет ли внедрение бюджетирования в такой ситуации? Многие кадровики, умудренные горьким опытом, приведут целый ряд оснований, почему не стоит «в это ввязываться»: как-то раньше работали и без этого; свободного времени (сотрудников) нет; затруднительно убедить менеджеров среднего звена и «топов», что это нужно, и контролировать работу на новом направлении; мы будем виноватыми, если что-то не заработает или заработает не так; и т.д. и т.п. Результат не гарантирован, а вот дополнительная работа и проблемы неизбежны. Но так ли это? Попробуем разобраться, сопоставить издержки и результаты, плюсы и минусы…

Бюджет и бюджетирование: немного теории

Планирование, как известно, является действенным средством достижения целей организации. В современных условиях оно стало одним из самых главных звеньев менеджмента. В западной практике, говоря о финансовых планах, обычно оперируют словом «бюджет». На многих отечественных предприятиях наряду с понятием «разработка бюджетов» используется термин «бюджетирование». Бюджет рассматривается как финансовый план, отражающий серию спланированных событий, которые свершатся в будущем, то есть прогноз будущих финансовых операций. Система бюджетов позволяет руководителю заранее оценить эффективность управленческих решений, оптимально распределить ресурсы между подразделениями, наметить пути развития и избежать кризисных ситуаций. Материальным воплощением такого плана, бюджета, является директивный документ, представляющий собой перечень планируемых расходов и доходов с распределением по статьям на соответствующий период времени.

Специалисту по управлению персоналом проще — ему нужно планировать только расходы (в рамках данной статьи мы не будем касаться вопроса расчета прибавочной стоимости человеческого капитала). По сути дела, бюджетирование для HR-ов — это процесс планирования расходов на персонал, контроль за денежными средствами и анализ их расходования. Данный процесс состоит из трех основных этапов:

1. Составления бюджета — планирования расходов на персонал.

2. Исполнения бюджета — учета и контроля расходования средств.

3. Анализа исполнения бюджета.

Бюджет HR-подразделения проектируется на основании ежегодного плана работы с персоналом, который, в свою очередь, составляется с учетом бизнес-плана компании. Проще говоря, вырисовывается следующий алгоритм:

— владелец бизнеса (руководитель) определяет цели компании на конкретный период (миссию компании);

— линейные менеджеры под руководством «топов» выясняют, какие ресурсы (в том числе трудовые) для этого потребуются, что нужно сделать и каких конкретных результатов достичь (бизнес-план);

— HR разрабатывает план мероприятий для обеспечения компании адекватными трудовыми ресурсами (план работы с персоналом);

— HR же планирует необходимые для реализации плана работы с персоналом мероприятия и рассчитывает их стоимость (бюджет расходов на персонал).

После согласования со всеми заинтересованными лицами и утверждения бюджет обретает силу направляющего локального нормативного акта. В дальнейшем возможна его корректировка.

Зачем бюджетирование компании и лично HR-у?

У бюджетирования три основных цели: прогнозирование, координация и контроль. Как руководство, так и сотрудники в результате внедрения бюджетирования получают существенные выгоды (при условии, что эта работа выполнена добросовестно и без ошибок). Вот далеко не полный перечень выгод:

— возможность детализировать концепцию развития бизнеса;

— четкое планирование финансово-хозяйственной деятельности;

— прогнозирование прибыли;

— информирование сотрудников о планах работы предприятия и координация деятельности его подразделений;

— контроль и оценка эффективности работы руководителей и подразделений;

— заблаговременное выявление потребности предприятия в ресурсах;

— оптимизация финансовых потоков и распределения ресурсов;

— возможность использовать опыт исполнения прежних бюджетов для корректировки работы предприятия в будущем.

Не останется внакладе и служба управления персоналом. Бюджетирование дает ей следующее:

1. Великолепный инструмент планирования работы, сведение к минимуму внезапных заказов на подбор или обучение персонала.

2. Возможность единожды утвердить расходы на мероприятия отдела (службы). Нет необходимости каждый раз обосновывать перед руководством стандартные затраты.

3. Реальное ускорение реализации мероприятий по управлению персоналом. Статьи и суммы расходов уже утверждены, вы сразу же передаете счета в бухгалтерию (конечно, если не выходите за рамки бюджета).

4. Четкую расстановку приоритетов в работе службы по управлению персоналом, наличие системы объективных критериев для ее оценки.

5. Служба по персоналу приобретает больший авторитет у линейных и топ-менеджеров.

6. Очень важно, что HR, используя систему бюджетирования, начинает говорить на языке своих извечных оппонентов в любой организации — финансовой службы и бухгалтерии.

А что же затрудняет внедрение системы бюджетирования?

1. Сложность и затратность.

2. При низком уровне развития коммуникаций и вообще корпоративной культуры бюджетирование не окажет положительного влияния на мотивацию и результаты работы, а будет восприниматься как средство контроля и оценки деятельности работников.

3. Бюджет требует высокой производительности труда от сотрудников, которые, напротив, стремятся минимизировать свою нагрузку, что приводит к конфликтам, а следовательно, снижает эффективность работы.

4. Если бюджет составляется раз в год, это в значительной степени подавляет инициативу сотрудников: рассмотрение многих проектов и идей будет переноситься на момент рассмотрения бюджета на следующий год.

5. Возможно формирование особой корпоративной атмосферы, которая будет характеризоваться подтасовками фактов в целях выдвижения лучших бюджетных планов, ростом недоверия и ухудшением отношений между подразделениями.

6. Большинство специалистов по HR не имеют экономической подготовки или имеют слабую и внутренне сопротивляются внедрению бюджетирования, опасаясь не справиться.

Разработка бюджета расходов на персонал

Если все же принято решение о внедрении на предприятии бюджетирования, с чего же начать? В идеале порядок работы по формированию бюджета компании должен быть поэтапно прописан в соответствующем регламенте. В этом документе предварительно устанавливается режим информационного обмена и сроки прохождения необходимых согласований, регламентируются вопросы использования бюджетов (например, возможность перераспределения сумм между статьями расхода) и контроля их исполнения.

В процессе формирования бюджета выделяются следующие этапы:

1. Определение статей расходов на основе плана работы с персоналом.

2. Создание бюджета расходов на персонал.

3. Согласование бюджета с заинтересованными службами.

4. Презентация и утверждение бюджета расходов на персонал.

Определение статей расходов — не такое простое дело, как может показаться на первый взгляд. На разных предприятиях в компетенцию директора по персоналу могут входить совершенно разные вопросы и зоны ответственности. Например, закупка оргтехники для службы кадров планируется ее начальником или руководителем административно-хозяйственного отдела? А командировочные расходы сотрудников, отправляемых на обучение? Очевидно, что уже в самом начале работы по формированию бюджета необходимо скоординировать свои действия с действиями руководителей других отделов предприятия.

Перечислим основные статьи расходов службы управления персоналом (он может изменяться в зависимости, например, от того, какие именно виды деятельности осуществляет ваша компания):

1. Фонд оплаты труда (ФОТ): фиксированная часть заработной платы, бонусы, премии, доплата за переработку, оплата труда совместителей.

2. Налоги на ФОТ.

3. Социальные программы фирмы: социальный пакет, материальная помощь, внутрифирменные мероприятия.

4. Стоимость привлечения, адаптации, увольнения, ротации персонала.

5. Оборудование новых рабочих мест.

6. Обучение и развитие персонала.

7. Командировочные расходы в связи с обучением, стажировкой.

8. Подписка, затраты на литературу, программное обеспечение.

9. Привлечение внешних специалистов (консультантов, рекрутеров, тренеров).

Кажется, что, имея утвержденный план работы с персоналом, сформировать бюджет довольно просто. Но на этом этапе работы необходимо сконцентрировать внимание на том, чтобы планирование возможных затрат было как можно более полным. Если вы внезапно для бухгалтерии решите приобрести новое оборудование, утвердить эти незапланированные расходы будет нелегко.

Есть и еще одна опасность: постоянная инфляция. Увеличение расходов в связи с нею необходимо учесть при формировании бюджета, но величина эта заранее не известна. Может быть, на всякий случай следует заложить в бюджет большие, чем нужно на самом деле, суммы? Нет, потому что — напомним — внедрение бюджетирования в компании имеет своей целью получение достоверной управленческой информации.

Приведем пример бюджета службы по управлению персоналом с поквартальной детализацией.

|

N п/п |

Задача |

Статья |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого: |

|

Сумма расходов, руб. |

|||||||

|

1 |

Определение потребности в персонале, оптимизация оргструктуры |

||||||

|

1.1 |

|||||||

|

2 |

Подбор персонала |

||||||

|

2.1 |

|||||||

|

3 |

Адаптация персонала |

||||||

|

3.1 |

|||||||

|

4 |

Компенсации и мотивация персонала |

||||||

|

4.1 |

|||||||

|

5 |

Оценка персонала |

||||||

|

5.1 |

|||||||

|

6 |

Обучение и развитие персонала |

||||||

|

6.1 |

|||||||

|

7 |

Кадровый учет |

||||||

|

7.1 |

|||||||

|

8 |

Прочие расходы на функционирование службы персонала |

||||||

|

8.1 |

|||||||

|

Всего |

|||||||

Нужен ли бюджет вашей компании?

Как и любой другой инструмент управленца, бюджетирование применяется далеко не всегда. Нужен ли этот инструмент вашей компании? Позволяет ли уровень ее развития использовать бюджетирование? Чтобы помочь вам ответить на эти вопросы, приведем перечень условий, которые будут препятствовать внедрению бюджетирования. Оно вряд ли будет эффективным, если присутствуют один или несколько следующих факторов:

1. Все стратегические и оперативные решения принимает первое лицо компании (как правило, из числа собственников), отсутствует делегирование полномочий и ответственности на нижестоящие уровни управления.

2. Отсутствуют формализованные цели и целевые значения ключевых показателей деятельности. Это лишает бюджетирование всякого смысла, превращая мощный инструмент в «синдром бурной деятельности» отдельных менеджеров.

3. Отсутствует четкое распределение полномочий и ответственности за достижение целевых значений ключевых показателей деятельности и распределение ресурсов в рамках финансовой и организационной структур управления. Как следствие, нет механизмов стимулирования сотрудников к достижению высоких показателей и соблюдению лимитов расходования ресурсов.

4. Руководители подразделений (в том числе и руководитель службы управления персоналом) не обладают соответствующими экономическими знаниями и навыками управления.

5. Между руководителями подразделений идет борьба за распределение сфер влияния. В таком случае бюджетирование станет инструментом в конфликте и не даст положительного эффекта для бизнеса.

Таким образом, принятие решения о внедрении в компании бюджетирования — это серьезный шаг, который потребует масштабной предварительной проработки. Например, можно порекомендовать создать бюджет на персонал на основе статистических материалов прошлых лет. Это поможет выбрать наиболее эффективные формы, регламентировать процесс бюджетирования, отработать взаимодействие с другими подразделениями, выявить проблемные места.

Подведем итоги. Бюджетирование — мощное средство управления персоналом, но применять его нужно очень аккуратно, так как оно дает много возможностей, но и накладывает ряд ограничений. Используя этот инструмент современного менеджмента, управляющий персоналом позиционирует себя как профессионального руководителя, самостоятельно решающего свой круг задач, несущего ответственность за реализацию планов и учитывающего все аспекты жизнедеятельности компании.

А.А.Шахбазов

Эксперт журнала

«Отдел кадров

коммерческой организации»

Подписано в печать

28.10.2009

Без планирования и контроля оплат не может существовать ни одно предприятие: ежедневно руководителю компании необходимо принимать решение, как распределить денежные средства, расставлять приоритеты по оплатам. Помочь ему в этом может Бюджет движения денежных средств (БДДС) — документ, в котором собраны все поступившие заявки на оплату и информация об имеющихся в компании свободных денежных средствах. В статье приведены формы понедельного планирования БДДС, рассмотрены механизмы прогнозирования поступления выручки от продаж в оптовом и розничном направлениях, даны рекомендации по созданию форм бюджетов, рассылаемых распорядителям статей затрат.

Контроль бюджета

Существенная составляющая системы контроля — контроль казначейского исполнения бюджета, то есть контроль поступления и расходования денежных средств, которые запланированы в БДДС. Оперативный контроль бюджета движения денежных средств, как правило, осуществляет бюджетный контролер. Руководствуясь утвержденными лимитами денежных средств, он определяет статьи бюджета для финансирования сверхплановых расходов. Финансовый контролер оценивает каждую поступающую заявку на осуществление расчетов и выясняет, не превышает ли она лимит по соответствующей статье бюджета.

Превышение лимитов в бюджетном периоде возможно только по специальному распоряжению уполномоченного должностного лица (финансового или генерального директора). Когда речь идет о перераспределении расходов между различными бюджетными статьями, эти полномочия закрепляют за финансовыми контролерами.

План движения денежных средств на месяц

Планирование денежных потоков на текущий месяц нужно начинать с общего плана бюджета движения денежных средств, пример которого представлен в табл. 1.

В общем виде БДДС состоит из следующих блоков:

- План остатков денежных средств на начало месяца.

- План поступления денежных средств от основной деятельности (выручка от продаж, бонусы от поставщиков, доходы от субаренды помещений и др.).

- План операционных расходов, который состоит из двух частей:

- план оплат поставщикам за товар;

- план оплат по прочим расходам по операционной деятельности.

- План потока по финансовой деятельности: сальдо между кредитами к получению и гашению минус проценты по кредитам к уплате.

- План потока по инвестиционной деятельности: разница между доходами от продажи основных средств и платежами по приобретению и ремонту основных средств.

В результате мы получаем плановый чистый поток за рассматриваемый период и выводим прогноз остатка денежных средств на конец периода.

|

Таблица 1. Бюджет движения денежных средств, руб. |

||||||

|

Код |

Статья |

Контрагент |

Задолженность на 1-е число |

Начисления/ |

Бюджет |

Задолженность на 31-е число |

|

001 |

Остаток на начало периода |

65 000 |

||||

|

На расчетном счете |

50 000 |

|||||

|

В кассе |

15 000 |

|||||

|

100 |

Поступления от продаж |

185 000 |

1 210 000 |

1 105 000 |

290 000 |

|

|

101 |

Розничные продажи |

25 000 |

1 000 000 |

925 000 |

100 000 |

|

|

102 |

Оптовые продажи |

150 000 |

200 000 |

170 000 |

180 000 |

|

|

103 |

Прочие поступления |

10 000 |

10 000 |

10 000 |

10 000 |

|

|

200 |

Расходы от операционной деятельности |

505 200 |

965 500 |

1 117 700 |

353 000 |

|

|

200.1 |

Оплата поставщикам |

450 000 |

650 000 |

800 000 |

300 000 |

|

|

Оплата поставщикам |

ООО «Альфа» |

300 000 |

450 000 |

550 000 |

200 000 |

|

|

Оплата поставщикам |

ООО «Омега» |

150 000 |

200 000 |

250 000 |

100 000 |

|

|

200.2 |

Операционные затраты |

55 200 |

315 500 |

317 700 |

53 000 |

|

|

201 |

Выплата зарплаты |

50 000 |

125 000 |

125 000 |

50 000 |

|

|

201.1 |

Окладная часть |

Сотрудники |

50 000 |

100 000 |

100 000 |

50 000 |

|

201.2 |

Премии |

Сотрудники |

25 000 |

25 000 |

— |

|

|

202 |

Затраты на персонал |

2200 |

5000 |

7200 |

— |

|

|

202.1 |

Такси |

ООО «Такси» |

1500 |

3000 |

4500 |

— |

|

202.1 |

Такси |

ООО «Экспресс» |

2000 |

2000 |

— |

|

|

202.2 |

Медицинский осмотр |

Поликлиника № 1 |

700 |

700 |

— |

|

|

203 |

Затраты на содержание здания |

3000 |

73 000 |

73 000 |

3000 |

|

|

203.1 |

Аренда помещений |

ООО «Терем» |

25 000 |

25 000 |

— |

|

|

203.1 |

Аренда помещений |

ООО «Теремок» |

30 000 |

30 000 |

— |

|

|

203.2 |

Коммунальные расходы |

Горводоканал |

15 000 |

15 000 |

— |

|

|

203.2 |

Коммунальные расходы |

ТеплоЭлектроСтанция |

— |

|||

|

203.3 |

Охрана |

ЧОП «Добрыня» |

3000 |

3000 |

3000 |

3000 |

|

218 |

Налоги в бюджет |

— |

112 500 |

112 500 |

— |

|

|

218.1 |

НДС к оплате |

45 000 |

45 000 |

— |

||

|

218.2 |

Налог на прибыль |

15 000 |

15 000 |

— |

||

|

218.3 |

Налог на имущество |

— |

||||

|

218.4 |

НДФЛ |

15 000 |

15 000 |

— |

||

|

218.5 |

Налоги с зарплаты |

37 500 |

37 500 |

— |

||

|

300 |

Итого поток от операционной деятельности |

244 500 |

–12 700 |

|||

|

400 |

Поток от финансовой деятельности |

1 500 000 |

–25 000 |

1 500 000 |

||

|

Привлечение кредитов |

Банк № 2 |

500 000 |

||||

|

Гашение кредитов |

Банк № 1 |

500 000 |

||||

|

Оплата процентов по кредитам |

Банк № 1 |

25 000 |

||||

|

500 |

Поток от инвестиционной деятельности |

–15 000 |

–5000 |

–10 000 |

–10 000 |

|

|

Доход от продажи ОС |

— |

|||||

|

Покупка ОС |

— |

|||||

|

Ремонт ОС |

ИП Иванов П. А. |

15 000 |

5000 |

10 000 |

10 000 |

|

|

600 |

Чистый поток от деятельности |

–47 700 |

||||

|

002 |

Остаток на конец периода |

17 300 |

Если в результате планирования на конец периода прогнозируются отрицательные денежные остатки, бюджет подвергается корректировке за счет сокращения плана оплат. Поэтому для понимания ситуации лучше сразу добавить в БДДС информацию о текущей задолженности перед поставщиками, плановых затратах на предстоящий месяц и прогнозной задолженности на конец месяца с учетом заложенных в бюджет сумм оплат.

В нашем примере чистый поток по месяцу прогнозируется отрицательным (–47,7 тыс. руб.), но за счет начальных остатков в 65 тыс. руб. мы в состоянии выполнить заявленный бюджет на данный месяц. При этом мы наращиваем дебиторскую задолженность от наших покупателей со 185 тыс. руб. до 290 тыс. руб. и уменьшаем кредиторскую задолженность перед поставщиками товара с 450 тыс. руб. до 300 тыс. руб. В целом по месяцу картина оптимистичная.

Однако стоит обратить внимание, что в этом месяце планируется перекредитовка в 500 тыс. руб.: у нас заканчивается срок кредита в Банке № 1, мы рассчитываем получить кредит на такую же сумму в Банке № 2. И если получить кредит в Банке № 2 мы сможем чуть позже, чем истекает срок гашения в Банке № 1, то в течение месяца нам нужно накопить на счетах 500 тыс. руб. (примерно половина нашей месячной выручки). То есть почти полмесяца мы не сможем тратить большие суммы на операционные расходы: все платежи по ним начнутся только после получения кредита в Банке № 2.

Конечно, есть обязательные платежи, которые никак нельзя отложить на вторую половину месяца (оплата аренды, коммунальных платежей, выплата заработной платы согласно графику). Следовательно, нам нужен подневной или понедельный план движения денежных средств, которого в дальнейшем мы должны четко придерживаться, чтобы не испортить себе кредитную историю в Банке № 1.

Составим понедельный план движения денежных средств на следующий месяц, где спланируем поступление выручки и обязательные к оплате расходы, после чего выведем суммы, которые мы можем выделять на прочие платежи.

План поступления выручки по неделям

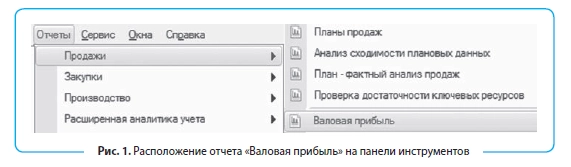

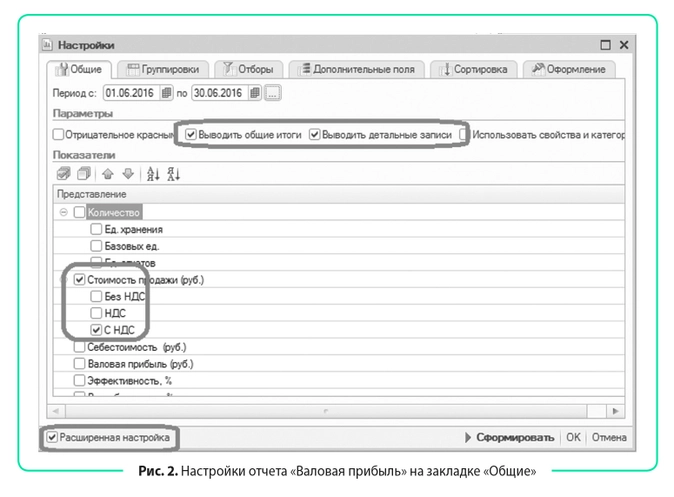

План поступления выручки от розничного и оптового направления формируется по разным принципам. Поступления от оптовых клиентов легко спрогнозировать через отсрочку платежа. Для этого воспользуемся штатным отчетом «Валовая прибыль», который находится в блоке «Продажи» закладки «Отчеты» на панели инструментов Excel (рис. 1).

Настроим отчет «Валовая прибыль» под наши требования:

- Заходим в настройки отчета, нажимаем галочку «Расширенная настройка».

- На закладке «Общие»:

- задаем период продаж, за который ожидаем поступления денежных средств от клиентов (обычно он равен максимальной отсрочке, предоставляемой нашим покупателям);

- в блоке «Параметры» нажимаем галочки «Выводить общие итоги» и «Выводить детальные записи»;

- в блоке «Показатели» оставляем только «Стоимость продажи, руб.» и «с НДС», на остальных показателях убираем галочки (рис. 2).

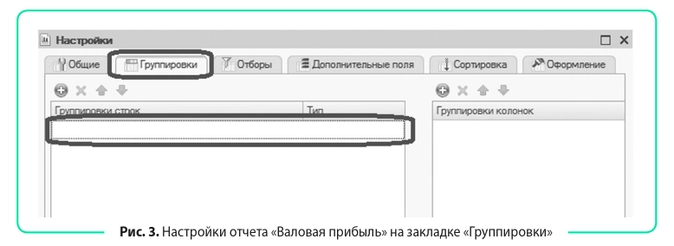

- На закладке «Группировки» удаляем все группировки, которые предусмотрены отчетом по умолчанию (рис. 3).

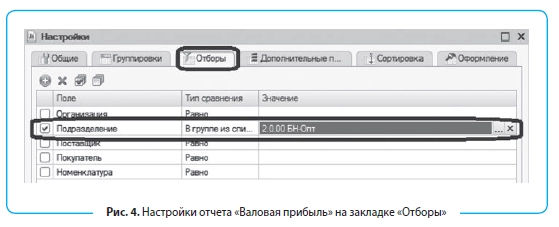

- На закладке «Отборы» устанавливаем отбор: нас интересуют продажи только оптового подразделения (рис. 4).

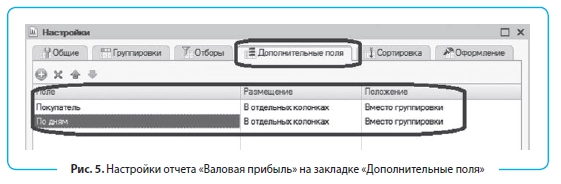

- На закладке «Дополнительные поля» выводим поля «Покупатель» и «По датам», для всех полей в столбце «Размещение» задаем тип «В отдельных колонках», в столбце «Положение» — «Вместо группировки» (рис. 5).

- Нажимаем на кнопку «Сформировать» и получаем отчет, который представлен в табл. 2.

|

Таблица 2. Отчет «Валовая прибыль» на основе представленных настроек |

||

|

Покупатель |

По дням |

Стоимость продажи, руб. |

| ООО «Горизонт» |

01.06.2016 |

50 000 |

| ООО «Домовой» |

02.06.2016 |

5000 |

| ИП Борисов А. Г. |

03.06.2016 |

10 000 |

| ИП Осинцев А. Н. |

04.06.2016 |

15 000 |

| ИП Осипов А. Ю. |

05.06.2016 |

25 000 |

| ИП Пинюга И. Г. |

06.06.2016 |

40 000 |

| ИП Полуэктов Д. А. |

07.06.2016 |

100 000 |

| ИП Ловцова Н. В. |

08.06.2016 |

15 000 |

| ИП Хоменко А. В. |

09.06.2016 |

20 000 |

Скопируем полученный отчет в Excel и дополним необходимыми нам данными: добавим отсрочку оплат и рассчитаем срок оплаты как сумму двух столбцов: Дата продажи + Отсрочка платежа (табл. 3).

|

Таблица 3. Расчет даты оплаты от даты продажи и предоставленной отсрочки платежа |

||||

|

Покупатель |

Дата продажи |

Стоимость продажи, руб. |

Отсрочка платежа, дн. |

Дата оплаты |

| ООО «Горизонт» |

01.06.2016 |

50 000 |

30 |

01.07.2016 |

| ООО «Домовой» |

02.06.2016 |

5000 |

15 |

17.06.2016 |

| ИП Борисов А. Г. |

03.06.2016 |

10 000 |

21 |

24.06.2016 |

| ИП Осинцев А. Н. |

04.06.2016 |

15 000 |

30 |

04.07.2016 |

| ИП Осипов А. Ю. |

05.06.2016 |

25 000 |

21 |

26.06.2016 |

| ИП Пинюга И. Г. |

06.06.2016 |

40 000 |

35 |

11.07.2016 |

| ИП Полуэктов Д. А. |

07.06.2016 |

100 000 |

50 |

27.07.2016 |

| ИП Ловцова Н. В. |

08.06.2016 |

15 000 |

45 |

23.07.2016 |

| ИП Хоменко А. В. |

09.06.2016 |

20 000 |

7 |

16.06.2016 |

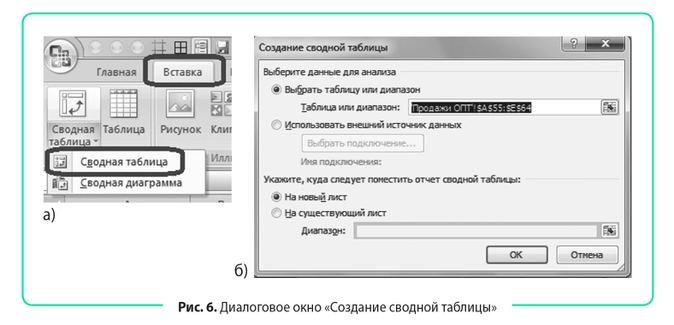

Теперь сгруппируем даты оплат по неделям с помощью сводной таблицы:

- Выделяем табл. 3 вместе с шапкой и на вкладке «Вставка» нажимаем на иконку «Сводная таблица» (рис. 6 (а)).

- В открывшемся диалоговом окне указываем, куда хотим поместить сводную таблицу: на новый лист или на существующий (надо указать ячейку, в которую нужно вставить сводную таблицу). Для создания новой сводной таблицы лучше сначала разместить ее на новом листе, привести к удобному для нас виду, а затем перенести на тот лист, где будем работать с ней в дальнейшем (рис. 6 (б)).

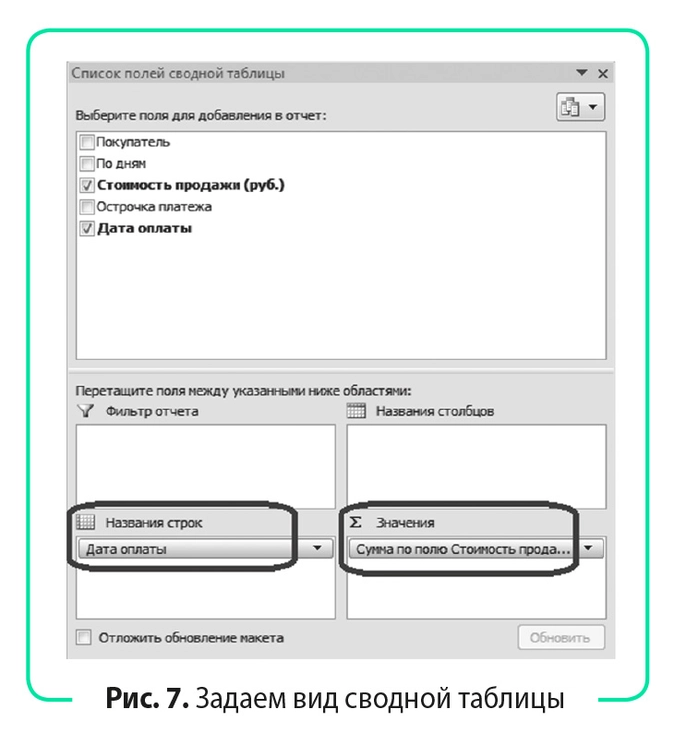

В появившемся окне «Список полей сводной таблицы» зададим ее вид (рис. 7):

- в блок «Названия строк» перетащим мышкой поле «Дата оплаты»;

- в блок «Значения» перетащим поле «Стоимость продажи, руб.».

- Получаем отчет, представленный в табл. 4.

|

Таблица 4. Первоначальный вид сводной таблицы |

|

|

Дата оплаты |

Оплаты, руб. |

|

16.06.2016 |

20 000 |

|

17.06.2016 |

5000 |

|

24.06.2016 |

10 000 |

|

26.06.2016 |

25 000 |

|

01.07.2016 |

50 000 |

|

04.07.2016 |

15 000 |

|

11.07.2016 |

40 000 |

|

23.07.2016 |

15 000 |

|

27.07.2016 |

100 000 |

|

Общий итог |

280 000 |

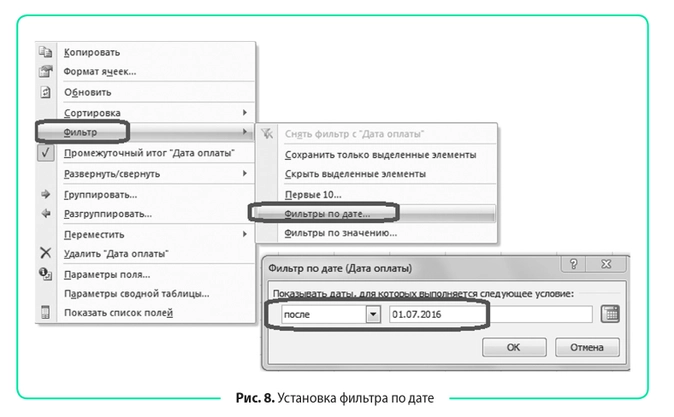

- Видно, что в таблицу попали даты оплат за предыдущий месяц. Уберем их с помощью фильтра сводной таблицы. Встаем на любую ячейку с датой и вызываем контекстное меню правой кнопкой, в нем выбираем «Фильтр» > «Фильтр по дате», задаем фильтр «После» > «01.07.2016» (рис. 8).

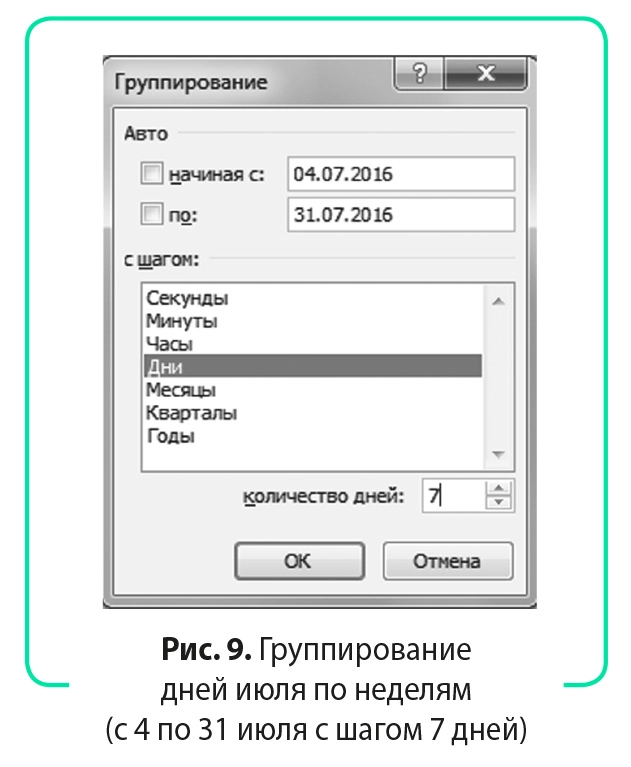

- Теперь таблица содержит только продажи со сроком оплаты в июле. Снова вызываем контекстное меню и выбираем «Группировать». В появившемся диалоговом окне задаем диапазон: с 04.07.2016 по 31.07.2016 с шагом «Дни», количество дней — 7 (рис. 9).

- Мы получили прогноз поступления денежных средств от оптовых продаж по неделям (табл. 5).

|

Таблица 5. Итоговый вид сводной таблицы |

|

|

Дата оплаты |

Оплаты, руб. |

|

04.07.2016–10.07.2016 |

15 000 |

|

11.07.2016–17.07.2016 |

40 000 |

|

18.07.2016–24.07.2016 |

15 000 |

|

25.07.2016–31.07.2016 |

100 000 |

| Общий итог |

170 000 |

Теперь сделаем прогноз поступления денежных средств в розничном направлении. Здесь есть два важных момента, которые нужно учесть при планировании денежного потока:

- розничные продажи имеют ярко выраженную сезонность по дням недели: покупатели чаще посещают магазины по выходным дням (на них и приходится пик продаж);

- воспользоваться выручкой от розничных продаж для оплат по расчетному счету мы можем только после ее инкассации в банк, которая осуществляется в рабочие дни с задержкой в один-два дня. То есть выручка от продаж в понедельник поступает на расчетный счет во вторник-среду (в зависимости от условий инкассации), выручка за пятницу-воскресенье будет зачислена на расчетный счет в понедельник или вторник. Таким образом, выручкой за 29–31 июля мы сможем воспользоваться только в августе. Зато 1 июля к нам поступит инкассация выручки за 30 июня.

Составим подневной план продаж в розничных магазинах, на основе которого сформируем план инкассации на расчетный счет. Разбить месячный план по дням недели можно в пропорции прошлого месяца или аналогичного месяца прошлого года, что более желательно, так как в этом случае мы сможем учесть и месячную сезонность продаж.

При использовании данных за прошлый год нужно делать сопоставление не по датам, а по дням недели. Так, 01.07.2016 приходится на пятницу, в 2015 г. первая пятница июля была 3 июля. Следовательно, для выведения пропорций сезонности нам нужно взять продажи с 3 июля по 02.08.2015. То есть чтобы получить дату прошлого года, аналогичную дню недели этого года, нужно отнять 364 дня (ровно 52 недели).

В таблице 6 представлена разбивка плана продаж по дням и план инкассации по дням недели и с группировкой по неделям. В итоге видим следующее: так как последние дни июля приходятся на выходные, план поступления денежных средств отличается от плана продаж на75 тыс. руб. Прочие поступления в нашем бюджете — это доход от субаренды, которая должна быть оплачена до 10-го числа каждого месяца согласно договору аренды. Поэтому ставим эти поступления на вторую неделю.

Таблица 6. План поступления выручки от розничных продаж на расчетный счет, руб.

| День недели | Дата прошлого года | Выручка прошлого года | Дата текущего года | Выручка текущего года | Инкассация | Итого за неделю |

|---|---|---|---|---|---|---|

| Четверг |

30.06.2016 |

25 000 |

25 000 |

|||

| Пятница |

03.07.2015 |

28 446 |

01.07.2016 |

29 771 |

25 000 |

|

| Суббота |

04.07.2015 |

32 520 |

02.07.2016 |

34 035 |

||

|

Воскресенье |

05.07.2015 |

31 247 |

03.07.2016 |

32 703 |

||

|

Понедельник |

06.07.2015 |

28 599 |

04.07.2016 |

29 932 |

96 510 |

224 031 |

| Вторник |

07.07.2015 |

32 266 |

05.07.2016 |

33 770 |

29 932 |

|

| Среда |

08.07.2015 |

29 375 |

06.07.2016 |

30 744 |

33 770 |

|

| Четверг |

09.07.1205 |

31 603 |

07.07.2016 |

33 076 |

30 744 |

|

| Пятница |

10.07.2015 |

32 315 |

08.07.2016 |

33 820 |

33 076 |

|

| Суббота |

11.07.2015 |

32 286 |

09.07.2016 |

33 791 |

||

|

Воскресенье |

12.07.2015 |

32 107 |

10.07.2016 |

33 604 |

||

|

Понедельник |

13.07.2015 |

29 238 |

11.07.2016 |

30 600 |

101 215 |

231 621 |

| Вторник |

14.07.2015 |

31 986 |

12.07.2016 |

33 476 |

30 600 |

|

| Среда |

15.07.2015 |

31 800 |

13.07.2016 |

33 282 |

33 476 |

|

| Четверг |

16.07.2015 |

31 577 |

14.07.2016 |

33 048 |

33 282 |

|

| Пятница |

17.07.2015 |

31 572 |

15.07.2016 |

33 044 |

33 048 |

|

| Суббота |

18.07.2015 |

27 867 |

16.07.2016 |

29 165 |

||

|

Воскресенье |

19.07.2015 |

26 924 |

17.07.2016 |

28 178 |

||

|

Понедельник |

20.07.2015 |

31 220 |

18.07.2016 |

32 675 |

90 387 |

222 007 |

| Вторник |

21.07.2015 |

33 039 |

19.07.2016 |

34 579 |

32 675 |

|

| Среда |

22.07.1205 |

32 395 |

20.07.2016 |

33 905 |

34 579 |

|

| Четверг |

23.07.2015 |

29 105 |

21.07.2016 |

30 462 |

33 905 |

|

| Пятница |

24.07.2015 |

30 815 |

22.07.2016 |

32 251 |

30 462 |

|

| Суббота |

25.07.2015 |

30 564 |

23.07.2016 |

31 988 |

||

|

Воскресенье |

26.07.2015 |

31 045 |

24.07.2016 |

32 491 |

||

|

Понедельник |

27.07.2015 |

28 194 |

25.07.2016 |

29 507 |

96 730 |

222 340 |

| Вторник |

28.07.2015 |

31 594 |

26.07.2016 |

33 066 |

29 507 |

|

| Среда |

29.07.2015 |

30 564 |

27.07.2016 |

31 988 |

33 066 |

|

| Четверг |

30.07.2015 |

29 666 |

28.07.2016 |

31 048 |

31 988 |

|

| Пятница |

31.07.2015 |

31 041 |

29.07.2016 |

32 487 |

31 048 |

|

| Суббота |

01.08.2015 |

34 454 |

30.07.2016 |

36 060 |

||

| Воскресенье |

02.08.2015 |

30 052 |

31.07.2016 |

31 453 |

||

| Итого |

955 475 |

1 000 000 |

925 000 |

925 000 |

График платежей

Мы сформировали план поступления денежных средств по неделям. Теперь разнесем в БДДС обязательные платежи (в табл. 7 выделены цветом):

- выплата заработной платы: остатки зарплаты за прошлый месяц нужно выплатить до 10-го числа, премия платится до 15-го числа, аванс за текущий месяц — до 25-го числа. Ставим 50 % зарплаты к выплате на вторую неделю, 100 % премии — на четвертую и 50 % зарплаты — на последнюю неделю месяца;

- оплата аренды: согласно договорам крайний срок оплаты аренды за текущий месяц — 10-е число. Ставим к оплате на вторую неделю;

- коммунальные платежи нужно осуществить до 25-го числа, ставим их к оплате 25-го числа, то есть на последнюю неделю;

- охрана по заключенному с ЧОП договору оплачивается до 20-го числа, ставим на оплату на четвертую неделю;

- налоги с заработной платы нужно оплатить до 15-го числа, значит, деньги на них нам потребуются на третьей неделе;

- налог на доходы физических лиц платится одновременно с выплатой заработной платы, поэтому разносим его по неделям в той пропорции, что и выплату зарплаты, премий;

- по остальным налогам срок оплаты с 25-го по 31-е число (последняя неделя июля);

- погашение кредитов и оплата процентов — до 22-го числа (привлечение кредитов — после 25-го числа).

Все прочие платежи в предстоящем месяце сразу относим на последнюю неделю (когда сможем пополнить оборотные активы за счет нового кредита, получение которого намечено на 25 июля).

В итоге видим, что на оплату товара на первых трех неделях мы можем потратить только 120 тыс. руб., остальную сумму задолженности сможем закрыть перед поставщиками на двух последних неделях июля.

Если нам важно мнение поставщиков, нужно заранее уведомить их о сложившейся ситуации. Можно предоставить им четкий график платежей на этот месяц, чтобы они тоже могли спланировать свои финансовые возможности за предстоящий месяц.

|

Таблица 7. Понедельное планирование оплат, руб. |

||||||||

|

Статья |

Контрагент |

Срок оплат |

Бюджет на месяц |

1–3 июля |

4–10 июля |

11–17 июля |

18–24 июля |

25–31 июля |

| Остаток на начало периода |

65 000 |

65 000 |

50 000 |

148 031 |

92 153 |

3160 |

||

| На расчетном счете |

50 000 |

|||||||

| В кассе |

15 000 |

|||||||

| Поступления от продаж |

1 105 000 |

25 000 |

249 031 |

271 621 |

237 007 |

322 340 |

||

| Розничные продажи |

925 000 |

25 000 |

224 031 |

231 621 |

222 007 |

222 340 |

||

| Оптовые продажи |

170 000 |

15 000 |

40 000 |

15 000 |

100 000 |

|||

| Прочие поступления |

До 10-го числа |

10 000 |

10 000 |

|||||

| Расходы от операционной деятельности |

1 117 700 |

40 000 |

151 000 |

77 500 |

301 000 |

548 200 |

||

| Оплата поставщикам |

800 000 |

40 000 |

40 000 |

40 000 |

270 000 |

410 000 |

||

| Оплата поставщикам |

ООО «Альфа» |

550 000 |

30 000 |

30 000 |

30 000 |

200 000 |

260 000 |

|

| Оплата поставщикам |

ООО «Омега» |

250 000 |

10 000 |

10 000 |

10 000 |

70 000 |

150 000 |

|

| Операционные затраты |

317 700 |

— |

111 000 |

37 500 |

31 000 |

138 200 |

||

| Выплата зарплаты |

125 000 |

— |

50 000 |

— |

25 000 |

50 000 |

||

| Окладная часть |

Сотрудники |

Зарплата — до 10-го числа, аванс — до 25-го числа |

100 000 |

50 000 |

50 000 |

|||

| Премии |

Сотрудники |

До 15-го числа |

25 000 |

25 000 |

||||

| Затраты на персонал |

7200 |

— |

— |

— |

— |

7200 |

||

| Такси |

ООО «Такси» |

4500 |

4500 |

|||||

| Такси |

ООО «Экспресс» |

2000 |

2000 |

|||||

| Медицинский осмотр |

Поликлиника № 1 |

700 |

700 |

|||||

| Затраты на содержание здания |

73 000 |

— |

55 000 |

— |

3000 |

15 000 |

||

| Аренда помещений |

ООО «Терем» |

До 10-го числа |

25 000 |

25 000 |

||||

| Аренда помещений |

ООО «Теремок» |

До 10-го числа |

30 000 |

30 000 |

||||

| Коммунальные расходы |

Горводоканал |

До 25-го числа |

15 000 |

15 000 |

||||

| Коммунальные расходы |

ТеплоЭлектроСтанция |

До 25-го числа |

||||||

| Охрана |

ЧОП «Добрыня» |

До 20-го числа |

3000 |

3000 |

||||

| Налоги в бюджет |

112 500 |

— |

6000 |

37 500 |

3000 |

66 000 |

||

| НДС к оплате |

До 25-го числа |

45 000 |

45 000 |

|||||

| Налог на прибыль |

До 28-го числа |

15 000 |

15 000 |

|||||

| Налог на имущество |

До 30-го числа |

— |

— |

|||||

| НДФЛ |

Вместе с зарплатой |

15 000 |

6000 |

3000 |

6000 |

|||

| Налоги с зарплаты |

До 15-го числа |

37 500 |

37 500 |

|||||

| Итого поток от операционной деятельности |

–12 700 |

–15 000 |

98 031 |

194 121 |

–63 993 |

–225 860 |

||

| Поток от финансовой деятельности |

–25 000 |

— |

— |

–250 000 |

–25 000 |

250 000 |

||

| Привлечение кредитов |

Банк № 2 |

После 25-го числа |

500 000 |

250 000 |

250 000 |

|||

| Гашение кредитов |

Банк № 1 |

До 22-го числа |

500 000 |

250 000 |

250 000 |

|||

| Оплата процентов по кредитам |

Банк № 1 |

До 22-го числа |

25 000 |

25 000 |

||||

| Поток от инвестиционной деятельности |

–10 000 |

— |

— |

— |

— |

–10 000 |

||

| Доход от продажи ОС | ||||||||

| Покупка ОС | ||||||||

| Ремонт ОС |

ИП Иванов П. А. |

10 000 |

10 000 |

|||||

| Чистый поток от деятельности |

–47 700 |

–15 000 |

98 031 |

–55 879 |

–88 993 |

14 140 |

||

| Остаток на конец периода |

17 300 |

50 000 |

148 031 |

92 153 |

3160 |

17 300 |

Создание форм бюджетов для контролера статей бюджета

Теперь рассмотрим разные способы получения месячного плана БДДС. Если компания небольшая и контрагентов мало, то экономист в состоянии самостоятельно спланировать предстоящие оплаты на месяц. Достаточно собрать текущую задолженность перед поставщиками и подрядчиками на счетах 60, 76 и проанализировать ежемесячные начисления по всем контрагентам.

В нашем примере всего два поставщика товаров и девять подрядчиков и поставщиков услуг (см. табл. 7), бoльшая их часть ежемесячно выставляет одни и те же счета (аренда, охрана, коммунальные платежи и услуги такси). Понятно, что спрогнозировать оплаты по ним достаточно легко. Сложность может возникнуть только в планировании налогов. Значит, нужно обратиться за помощью к главному бухгалтеру, так как он отвечает за своевременные оплаты налогов.

На крупных предприятиях правильно спланировать бюджет по всем статьям расходов одному экономисту тяжело, поэтому в таких компаниях обычно все статьи расходов закрепляются за ответственными сотрудниками, так называемыми распорядителями статей бюджета. Именно они занимаются планированием оплат, а затем предоставляют в финансовую службу заявки на оплату по счетам. Чтобы вам было проще собрать общий бюджет на основе бюджетов, поданных распорядителями, лучше разработать единый формат бюджета, который они должны заполнять.

В таблице 8 представлена форма бюджета распорядителя блока затрат по содержанию здания, из которой легко перенести данные в общую форму БДДС. Если статей в БДДС много, то лучше ввести код статьи. Тогда с помощью функции СУММЕСЛИМН() вы сможете автоматически переносить данные из бюджетов контролера в общий бюджет.

|

Таблица 8. Форма бюджета распорядителя статей затрат |

||||||

|

Код |

Статья/Контрагент |

Крайний срок оплаты (если есть) |

Задолженность на 1-е число, руб. |

Затраты на текущий месяц, руб. |

Бюджет для оплаты, руб. |

Задолженность на 31-е число, руб. |

| 203.1 | Аренда помещений |

0 |

55 000 |

55 000 |

0 |

|

| 203.1 | ООО «Терем» |

До 10-го числа |

25 000 |

25 000 |

0 |

|

| 203.1 | ООО «Теремок» |

До 10-го числа |

30 000 |

30 000 |

0 |

|

| 203.2 | Коммунальные расходы |

0 |

15 000 |

15 000 |

0 |

|

| 203.2 | Горводоканал |

До 25-го числа |

15 000 |

15 000 |

0 |

|

| 203.2 | ТеплоЭлектроСтанция |

До 25-го числа |

0 |

|||

| 203.3 | Охрана |

3000 |

3000 |

3000 |

3000 |

|

| 203.3 | ЧОП «Добрыня» |

До 20-го числа |

3000 |

3000 |

3000 |

3000 |

| Итого |

3000 |

73 000 |

73 000 |

3000 |

Нужно учитывать несколько моментов, касающихся разработки форм:

- контролер не должен изменять количество и последовательность столбцов (иначе формулы, настроенные на его бюджет, будут работать некорректно). Если он хочет внести дополнительные пояснения по статье, пусть делает это справа от утвержденной формы;

- контролер может добавлять в отчет строки, если у него увеличилось количество контрагентов по какой-либо статье затрат. При этом добавление новых строк не должно приводить к необходимости изменять результирующие строки;

- все ячейки с расчетными формулами должны быть защищены от редактирования (во избежание случайного затирания или изменения формулы на неверную);

- итоговые значения по бюджету распорядителя необходимо сверять с данными, которые попали в сводный БДДС, чтобы исключить возможность искажения информации.

Рассмотрим, как реализовать эти требования, используя возможности Excel.

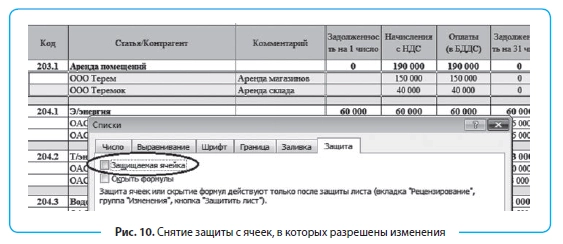

- Защита ячеек.

Для защиты ячеек от редактирования нажмите кнопку «Защитить лист» на вкладке «Рецензирование». Обратите внимание, что по умолчанию Excel защитит все ячейки листа от изменений, а нам нужно, чтобы распорядители не испортили результирующие строки. Поэтому следует снять защиту с ячеек, в которых распорядителям разрешено вносить изменения. Снять защиту с ячейки можно в меню «Формат ячейки» на вкладке «Защита» (рис. 10).

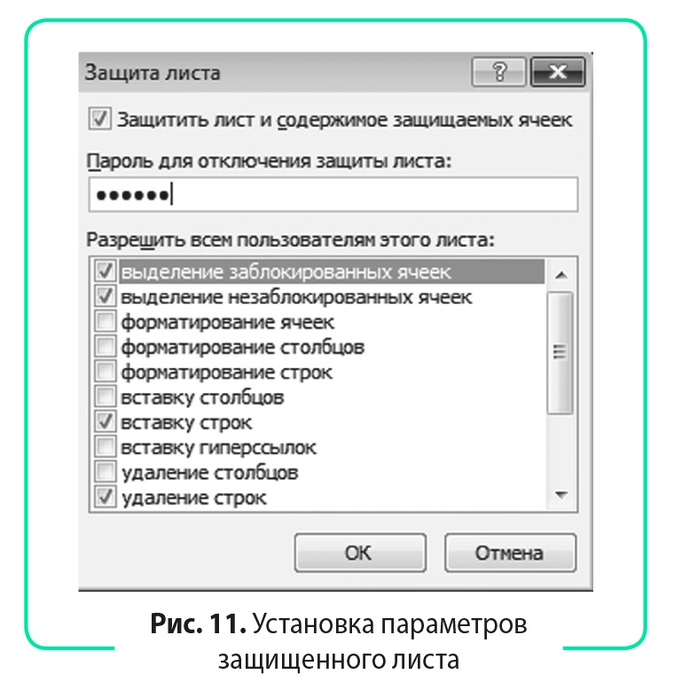

Контролеру разрешено изменять количество строк (добавлять и удалять), поэтому при установке защиты листа не забудьте отметить галочками «вставку строк» и «удаление строк» (рис. 11). Обязательно задайте пароль на снятие защиты. Иначе сотрудники, знающие, как работать с защитой листа, легко обойдут это ограничение.

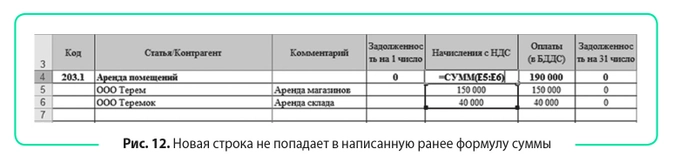

- Учет в формуле СУММ() новых строк, которые может добавить контролер.

Главное правило при разработке бюджета произвольной длины: всегда использовать функцию СУММ(). Применение этого правила не всегда гарантирует, что в результирующие строки попадут все данные. На рисунке 12 приведен пример, когда контролер бюджета добавил новую строку в конец блока «Аренда помещений» (вполне логично с его точки зрения), но в итоговую формулу она не попала.

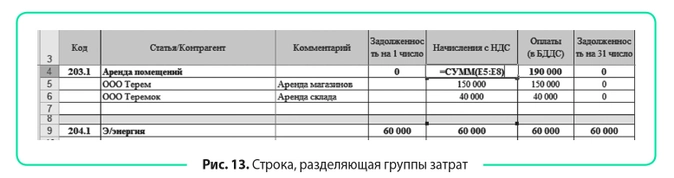

Выход из данной ситуации: между всеми блоками затрат вставляем строку и включаем ее в формулу суммирования (для распознавания обязательно выделяем строку каким-либо цветом). Для пользователя эта строка станет своего рода разделителем между группами затрат, и он всегда будет добавлять новые строки именно перед ней (рис. 13).

Следующий этап управления финансами — сбор заявок на оплату и ведение ежедневного платежного календаря.

Вместо заключения

Грамотная разработка бюджетов для контролера статей затрат позволит частично автоматизировать сбор планового БДДС на месяц, что ускорит процесс его подготовки и сократит влияние человеческого фактора при консолидации данных из разных источников.

Если плановый бюджет на месяц сведен с профицитом, это не означает, что в середине месяца не будет дефицита бюджета (ситуация наиболее вероятна в месяц погашения крупной суммы кредита). Поэтому крайне важно составлять не только месячный, но и понедельный прогноз движения денежных средств, чтобы заранее знать о возможных провалах в бюджете и грамотно спланировать платежи во избежание таких проблем.

Статья опубликована в журнале «Планово-экономический отдел» № 11, 2016

Основное назначение бюджета расходов на персонал — планомерное использование зарплатных средств. Составляя такой бюджет на предстоящий год, экономисты и бухгалтеры анализируют экономические показатели по всем направлениям финансово-экономической деятельности учреждения, проводят инвентаризацию основных средств, дебиторской и кредиторской задолженности, закрывают финансирование за счет выделенных субсидий на выполнение государственного задания, проверяют остатки по всем счетам, составляют план финансово-хозяйственной деятельности на очередной год. Чтобы точно и быстро определить плановые назначения по всем видам расходов, используют программу Excel. В статье рассмотрим, как с помощью этой программы специалисты организации могут планировать фонд заработной платы.

О ПЛАНИРОВАНИИ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

Планирование фонда заработной платы является частью плана финансово-хозяйственной деятельности. Планирование этого фонда позволяет заранее спрогнозировать и оценить предполагаемые расходы организации на трудовые ресурсы. Это особенно актуально там, где доля затрат на оплату труда составляет весомую часть в себестоимости продукции (выполнении работ, оказании услуг).

Расходы на оплату труда относят на себестоимость продукции. Чем больше затраты, тем меньше прибыль. Определение суммы фонда оплаты служит для разработки мероприятий по экономии затрат. Следовательно, у организации появляется возможность увеличить рентабельность производства.

Фонд заработной платы организации — сумма денежных средств, необходимая для оплаты труда персонала за выполнение установленного объема работ. Обычно удельный вес расходов на оплату труда в общей сумме расходов организации составляет 55 %.

К СВЕДЕНИЮ

Выплату заработной платы, отпускных, компенсаций, пособий за первые три дня временной нетрудоспособности и премий за достигнутые результаты в работе планируют по статье 211 КОСГУ.

Планирование фонда оплаты труда осуществляют с использованием метода сбора информации по всем видам начислений, исходя из фактических данных и с учетом изменений на предстоящий год.

Документы, необходимые для планирования фонда оплаты труда:

- штатное расписание;

- Положение об оплате труда;

- коллективный договор;

- Положение о порядке оплаты труда сотрудников, занятых оказанием платных услуг;

- график отпусков.

Каждая организация разрабатывает собственное Положение по оплате труда, в котором предусматривает особенности начисления заработной платы как за счет выделенных субсидий на выполнение государственного задания (КФО 4), так и за счет средств от приносящей доход деятельности (КФО 2).

Положение о премировании имеет законодательную силу, именно оно определяет, как начисляются поощрения и премии работникам.

Замечания

1. Премия — выплата стимулирующего характера, начисляемая за достигнутые результаты в работе.

2. Премирование — метод стимулирования заинтересованности работников в результатах деятельности организации.

С работником, труд которого оплачивается за счет разных источников финансирования, должен быть соответствующим образом оформлен трудовой договор. Трудовой договор — соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными нормативными правовыми актами.

В рамках основного трудового договора должны быть предусмотрены постоянные выплаты за счет разных источников финансирования. В договоре с сотрудниками, которые занимаются выполнением работ и оказанием услуг по предпринимательской деятельности, предусматривается ежемесячная выплата в процентном отношении от доходов, полученных от внебюджетной деятельности за предыдущий месяц.

В государственных учреждениях здравоохранения систему оплаты труда определяют с учетом следующих нормативных правовых актов:

- Постановление Правительства РФ от 05.08.2008 № 583 (в ред. от 10.12.2016) «О введении новых систем оплаты труда работников федеральных бюджетных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений»;

- Приказ Минздравсоцразвития России от 29.12.2007 № 818 (в ред. от 17.09.2010) «Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных казенных учреждениях и разъяснения о порядке установления выплат стимулирующего характера в этих учреждениях»;

- Приказ Минздравсоцразвития России от 29.12.2007 № 822 (в ред. от 20.02.2014) «Об утверждении Перечня видов выплат компенсационного характера в федеральных бюджетных, автономных казенных учреждениях и разъяснения о порядке установления выплат компенсационного характера в этих учреждениях».

Системой оплаты труда предусмотрены следующие выплаты:

- базовый должностной оклад;

- компенсационные выплаты;

- стимулирующие выплаты.

Базовый должностной оклад (базовая ставка заработной платы) — должностной оклад работника государственного или муниципального учреждения без учета компенсационных, стимулирующих и социальных выплат.

Компенсационные выплаты — доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных.

Стимулирующие выплаты — доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты: выплаты за интенсивность и высокие результаты работы, за качество выполняемых работ, за стаж непрерывной работы, выслугу лет, премиальные выплаты по итогам работы (за квартал, полугодие, 9 месяцев, год).

Оплата труда штатным сотрудникам по бюджетной деятельности планируется исходя из базовых должностных окладов, компенсационных и стимулирующих выплат.

ПЛАНИРОВАНИЕ И РАСЧЕТ ФОНДА ОПЛАТЫ ТРУДА В ПРОГРАММЕ EXCEL

Рассмотрим, как быстро и точно рассчитать плановые бюджетные средства на заработную плату, на примере медицинского учреждения. Для этого составим таблицу в MS Excel согласно утвержденному штатному расписанию и определим фонд заработной платы на месяц по каждому сотруднику, по структурным подразделениям и в целом по учреждению здравоохранения.

При составлении планового фонда будем учитывать следующее: если работнику присвоена квалификационная категория, его оклад умножается на повышающий коэффициент:

- высшая категория — 15 %;

- первая категория — 12 %;

- вторая категория — 10 %.

Доплата за выслугу (стаж) зависит от количества лет, проработанных в медицинском учреждении:

- от года до 3 лет — 0,05;

- от 3 до 5 лет — 0,1;

- более 5 лет — 0,15.

В учреждении здравоохранения право на надбавку за вредность в размере 5 % имеют следующие структурные подразделения:

1) лаборатория контроля биологических факторов (ЛКБФ);

2) лаборатория контроля химических факторов (ЛКХФ).

Согласно ст. 316 Трудового кодекса РФ для организаций, работающих в районах Крайнего Севера и в приравненных к ним местностях, к заработной плате начисляется районный коэффициент. Это своего рода надбавка (компенсация) к зарплате за работу в тяжелых климатических условиях. Так как учреждение находится в регионе Урал, то на все выплаты начисляется районный коэффициент (уральские) в размере 15 %.

В сводной таблице 1 представлен фонд оплаты по бюджету по структурным подразделениям рассматриваемой организации (лист 1 Excel).

|

Таблица 1. Сводная таблица фонда оплаты по бюджету по структурным подразделениям (лист 1 Excel), руб. |

||||||||||

|

Подразделение |

Должность согласно квалификационной категории |

Ф.И.О. сотрудника |

Категория |

Количество штатных единиц |

Тарификационная ставка (оклад) |

Надбавка за категорию |

Надбавка за вредность (5 %) |

Коэффициент за стаж работы |

Надбавка за стаж |

Всего месячный фонд |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Отдел экспертиз питания населения |

Завотделом |

Пинчук Н. С. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Попко Г. А. |

Первая |

1 |

8220 |

986 |

0,15 |

1233 |

10 439 |

||

|

Врач |

Титова Г. А. |

Высшая |

1 |

8220 |

1233 |

0,15 |

1233 |

10 686 |

||

|

Помощник врача |

Кудина Е. В. |

Первая |

1 |

6620 |

794 |

0,1 |

662 |

8076 |

||

|

Помощник врача |

Лапин М. А. |

Вторая |

1 |

6620 |

662 |

0,1 |

662 |

7944 |

||

|

Помощник врача |

Иванов Н. В. |

Без категории |

1 |

6620 |

0 |

0,05 |

331 |

6951 |

||

|

Итого по отделу |

6 |

45 660 |

5080 |

5525 |

56 265 |

|||||

|

Отдел экспертиз условий воспитания и обучения |

Завотделом |

Деркач Л. А. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Дець Е. А. |

Первая |

1 |

8220 |

986 |

0,15 |

1233 |

10 439 |

||

|

Помощник врача |

Шавкун Л. В. |

Вторая |

1 |

6620 |

662 |

0,10 |

662 |

7944 |

||

|

Помощник врача |

Горева А. М. |

Первая |

1 |

6620 |

794 |

0,15 |

99 |

8407 |

||

|

Итого |

4 |

30 820 |

3847 |

4292 |

38 959 |

|||||

|

Отдел экспертиз условий труда |

Завотделом |

Баркова Л. А. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Данкер И. А. |

Первая |

1 |

8220 |

986 |

0,15 |

1233 |

10 439 |

||

|

Врач |

Мацуев С. В. |

Вторая |

1 |

8220 |

822 |

0,10 |

822 |

9864 |

||

|

Помощник врача |

Ошанин Г. Л. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Итого по отделу |

4 |

32 420 |

4205 |

4452 |

41 077 |

|||||

|

Отдел экспертиз среды обитания и условий проживания |

Завотделом |

Чирок А. М. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Титова Е. В. |

Первая |

1 |

8220 |

986 |

0,15 |

1233 |

10 439 |

||

|

Врач |

Вирко Д. А. |

Вторая |

1 |

8220 |

822 |

0,10 |

822 |

9864 |

||

|

Помощник врача |

Сокол Е. В. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Помощник врача |

Словец Т. В. |

Первая |

1 |

6620 |

794 |

0,15 |

993 |

8407 |

||

|

Итого по отделу |

5 |

39 040 |

5000 |

5445 |

49 485 |

|||||

|

Отдел эпидемиологических экспертиз |

Завотделом |

Котов С. В. |

Высшая |

1 |

9360 |

1404 |

0,10 |

936 |

11 700 |

|

|

Врач |

Птицын Е. А. |

Высшая |

1 |

8220 |

1233 |

0,15 |

1233 |

10 686 |

||

|

Врач |

Корф Т. С. |

Первая |

1 |

8220 |

986 |

0,05 |

411 |

9617 |

||

|

Врач |

Козлов Ю. А. |

Вторая |

1 |

8220 |

822 |

0,15 |

1233 |

10 275 |

||

|

Помощник врача |

Клыш Л. Н. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Помощник врача |

Ярош Л. В. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Помощник врача |

Гришин А. В. |

Высшая |

1 |

6620 |

993 |

0,15 |

993 |

8606 |

||

|

Помощник врача |

Мухина Л. С. |

Вторая |

1 |

6620 |

662 |

0,15 |

993 |

8275 |

||

|

Помощник врача |

Рогов Н. Ю. |

Вторая |

1 |

6620 |

662 |

0,10 |

662 |

7944 |

||

|

Помощник врача |

Лебеева О. В. |

Вторая |

1 |

6620 |

662 |

0,05 |

331 |

7613 |

||

|

Итого по отделу |

10 |

73 740 |

9410 |

8778 |

91 928 |

|||||

|

Отдел социальной гигиены |

Завотделом |

Молох Е. В. |

Высшая |

1 |

9360 |

1404 |

0,15 |

1404 |

12 168 |

|

|

Врач |

Кузина Г. В. |

Высшая |

1 |

8220 |

1233 |

0,15 |

1233 |

10 686 |

||

|

Итого |

2 |

17 580 |

2637 |

2637 |

22 854 |

|||||

|

ЛКХФ |

Завотделом |

Бридин Е. П. |

Высшая |

1 |

9360 |

1404 |

468 |

0,15 |

1404 |

12 636 |

|

Врач-лаборант |

Попова Н. Е. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Врач-лаборант |

Луговая Л. В. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Врач-лаборант |

Панова С. В. |

Первая |

1 |

8220 |

986 |

411 |

0,15 |

1233 |

10 850 |

|

|

Фельдшер-лаборант |

Галкина С. Г. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Пигина Л. В. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Волгина Т. Р. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Белова О. К. |

Первая |

1 |

6620 |

794 |

331 |

0,10 |

662 |

8407 |

|

|

Фельдшер-лаборант |

Иванов С. М. |

Вторая |

1 |

6620 |

662 |

331 |

0,10 |

662 |

8275 |

|

|

Фельдшер-лаборант |

Деева Е. В. |

Первая |

1 |

6620 |

794 |

331 |

0,10 |

662 |

8407 |

|

|

Итого по отделу |

10 |

73 740 |

10 086 |

3687 |

10 068 |

97 581 |

||||

|

ЛКБФ |

Завотделом |

Щегол Т. Е. |

Высшая |

1 |

9360 |

1404 |

468 |

0,15 |

1404 |

12 636 |

|

Врач-лаборант |

Чирков Н. П. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Врач-лаборант |

Ушаков Н. А. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Врач-лаборант |

Шишко Е. Е. |

Первая |

1 |

8220 |

986 |

411 |

0,10 |

822 |

10 439 |

|

|

Врач-лаборант |

Нилина И. Г. |

Первая |

1 |

8220 |

986 |

411 |

0,10 |

822 |

10 439 |

|

|

Врач-лаборант |

Лукша Г. И. |

Высшая |

1 |

8220 |

1233 |

411 |

0,15 |

1233 |

11 097 |

|

|

Фельдшер-лаборант |

Кукина Н. А. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Друть Л. В. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Скирко М. А. |

Высшая |

1 |

6620 |

993 |

331 |

0,15 |

993 |

8937 |

|

|

Фельдшер-лаборант |

Дрокин Е. М. |

Первая |

1 |

6620 |

794 |

331 |

0,10 |

662 |

8407 |

|

|

Фельдшер-лаборант |

Усова С. А. |

Вторая |

1 |

6620 |

662 |

331 |

0,10 |

662 |

8275 |

|

|

Итого по отделу |

11 |

83 560 |

11 511 |

4178 |

11 050 |

110 299 |

||||

|

Отдел организации деятельности |

Главный врач |

Мишин Л. Т. |

Высшая |

1 |

14 000 |

2100 |

0,15 |

2100 |

18 200 |

|

|

Зам. главврача |

Петров А. В. |

Высшая |

1 |

12 080 |

1812 |

0,15 |

1812 |

15 704 |

||

|

Главный бухгалтер |

Коваль А. В. |

1 |

11 080 |

0 |

0,15 |

1662 |

12 742 |

|||

|

Бухгалтер |

Климов С. С. |

1 |

8200 |

0 |

0,15 |

1230 |

9430 |

|||

|

Бухгалтер |

Егорова Н. А. |

1 |

8200 |

0 |

0,10 |

820 |

9020 |

|||

|

Бухгалтер |

Шевчук О. А. |

1 |

8200 |

0 |

0,10 |

820 |

9020 |

|||

|

Бухгалтер |

Кучма В. В. |

1 |

8200 |

0 |

0,15 |

1230 |

9430 |

|||

|

Инженер |

Красков Е. В. |

1 |

8200 |

0 |

0,15 |

1230 |

9430 |

|||

|

Юрист |

Носко Д. Н. |

1 |

8200 |

0 |

0,10 |

820 |

9020 |

|||

|

Кадровик |

Рыкова Г. А. |

1 |

7800 |

0 |

0,15 |

1170 |

897 |

|||

|

Итого по отделу |

10 |

94 160 |

3912 |

12 894 |

110 966 |

|||||

|

Всего по учреждению |

62 |

490 720 |

55 689 |

7865 |

65 141 |

619 415 |

||||

|

Итого с уральским коэффициентом |

15 % |

712 327 |

Рассмотрим порядок заполнения сводной табл. 1.

В графе 1 прописываем наименования структурных подразделений, в графе 2 — должности работников согласно квалификационной категории. В зависимости от квалификационной категории в графе 6 проставляем должностные оклады (согласно правовым нормативным актам).

В графе 3 заполняем список в соответствии со штатным расписанием на предстоящий год по структурным подразделениям. Напротив каждой фамилии в графе 4 указываем категорию. От категории, присвоенной работнику, будет зависеть сумма надбавки в графе 7.

Заполняя графу 7, используем формулу: гр. 6 × 0,15 (0,12 или 0,10). В данном случае тарификационный оклад умножаем на повышающий коэффициент, установленный для данной категории. Формула в таблице Excel: =F5*0,15.

Суммы в графе 8 (надбавка за вредность — 5 %) получаются следующим образом: гр. 6 × 5 %. Формула в таблице Excel: =F43*5 %. Важный момент: эта формула применяется только в отношении лабораторий (ЛКХФ и ЛКБФ).

В графе 9 указываем коэффициенты, положенные за стаж работы, которые зависят от количества лет, проработанных в системе здравоохранения (указаны выше).