Microsoft Excel дает пользователю целый инструментарий для анализа финансовой деятельности предприятия, проведения статистических расчетов и прогнозирования.

Встроенные функции, формулы, надстройки программы позволяют автоматизировать львиную долю работы. Благодаря автоматизации пользователю нужно только подставлять новые данные, а на их основе автоматически будут формироваться готовые отчеты, которые многие составляют часами.

Пример финансового анализа предприятия в Excel

Задача – изучение результатов финансовой деятельности и состояния предприятия. Цели:

- оценить рыночную стоимость фирмы;

- выявить пути эффективного развития;

- проанализировать платежеспособность, кредитоспособность.

Основываясь на результатах финансовой деятельности, руководитель вырабатывают стратегию дальнейшего развития предприятия.

Анализ финансового состояния предприятия подразумевает

- анализ баланса и отчета о прибылях и убытках;

- анализ ликвидности баланса;

- анализ платежеспособности, финансовой стабильности предприятия;

- анализ деловой активности, состояния активов.

Рассмотрим приемы анализа балансового отчета в Excel.

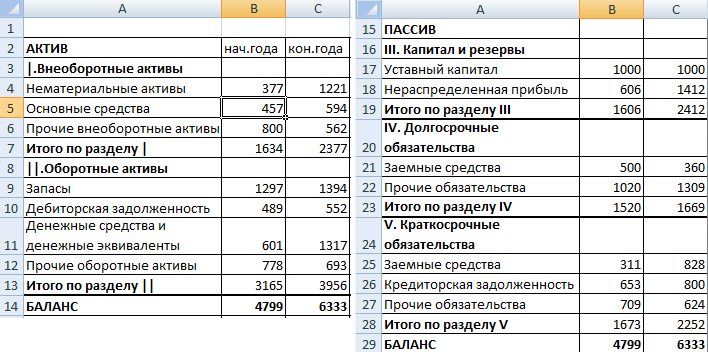

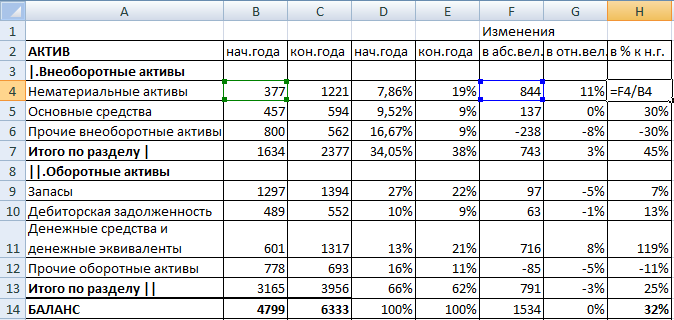

Сначала составляем баланс (для примера – схематично, не используя все данные из формы 1).

Проанализируем структуру активов и пассивов, динамику изменений величины статей – построим сравнительный аналитический баланс.

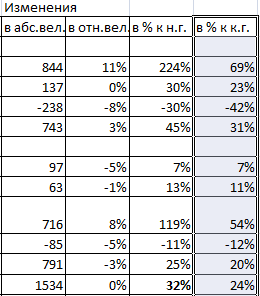

- Представим значения на начало и на конец года в виде относительных величин. Формула: =B4/$B$14 (отношение значения на начало года к величине баланса на начало года). По такому же принципу составляем формулы для «конца года» и «пассива». Копируем на весь столбец. В новых столбцах устанавливаем процентный формат.

- Проанализируем динамику изменений в абсолютных величинах. Делаем дополнительный расчетный столбец, в котором отразим разницу между значением на конец года и на начало.

- Покажем изменения в относительных величинах. В новом расчетном столбце найдем разницу между относительными показателями конца года и начала.

- Чтобы найти динамику в процентах к значению показателя начала года, считаем отношение абсолютного показателя к значению начала года. Формула: =F4/B4. Копируем на весь столбец.

- По такому же принципу находим динамику в процентах для значений конца года.

С помощью простейших формул мы отобразили динамику по статьям баланса. Таким же образом можно сравнивать балансы разных предприятий.

Какие результаты дает аналитический баланс:

- Валюта баланса в конце отчетного периода стала больше в сравнении с начальным периодом.

- Внеоборотные активы приращиваются с более высокими темпами, чем оборотные.

- Собственный капитал предприятия больше, чем заемный. Причем темпы роста собственного превышают динамику заемного.

- Кредиторская и дебиторская задолженность приращиваются примерно в одинаковом темпе.

Статистический анализ данных в Excel

Для реализации статистических методов в программе Excel предусмотрен огромный набор средств. Часть из них – встроенные функции. Специализированные способы обработки данных доступны в надстройке «Пакет анализа».

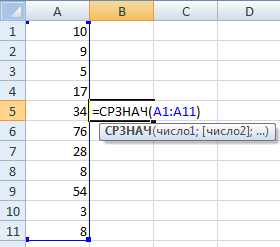

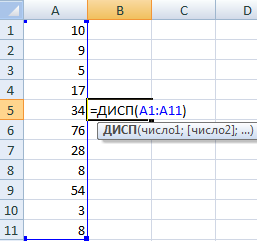

Рассмотрим популярные статистические функции.

- СРЗНАЧ – Среднее значение – рассчитывает выборочное или генеральное среднее. Аргумент функции – набор чисел, указанный в виде ссылки на диапазон ячеек.

- ДИСП – для вычисления выборочной дисперсии (без учета текстовых и логических значений); ДИСПА – учитывает текстовые и логические значения. ДИСПР – для вычисления генеральной дисперсии (ДИСПРА – с учетом текстовых и логических параметров).

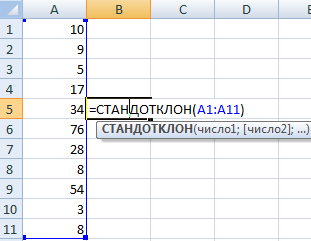

- Для нахождения квадратного корня из дисперсии – СТАНДОТКЛОН (для выборочного стандартного отклонения) и СТАНДОТКЛОНП (для генерального стандартного отклонения).

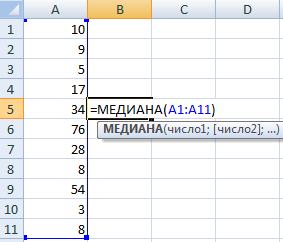

- Для нахождения моды совокупности данных применяется одноименная функция. Разделяет диапазон данных на две равные по числу элементов части МЕДИАНА.

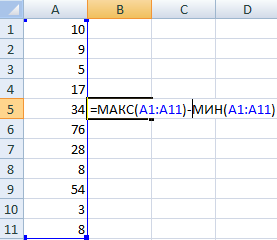

- Размах варьирования – это разность между наибольшим и наименьшим значением совокупности данных. В Excel можно найти следующим образом:

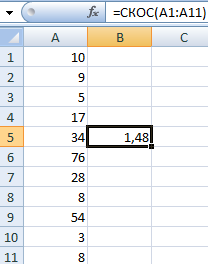

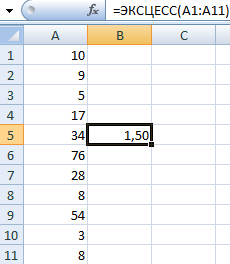

- Проверить отклонение от нормального распределения позволяют функции СКОС (асимметрия) и ЭКСЦЕСС. Асимметрия отражает величину несимметричности распределения данных: большая часть значений больше или меньше среднего.

В примере большая часть данных выше среднего, т.к. асимметрия больше «0».

ЭКСЦЕСС сравнивает максимум экспериментального с максимумом нормального распределения.

В примере максимум распределения экспериментальных данных выше нормального распределения.

Рассмотрим, как для целей статистики применяется надстройка «Пакет анализа».

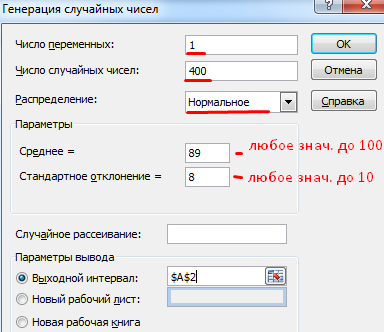

Задача: Сгенерировать 400 случайных чисел с нормальным распределением. Оформить полный перечень статистических характеристик и гистограмму.

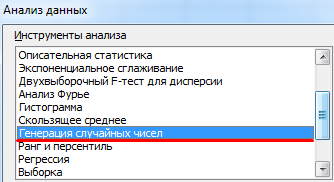

- Открываем меню инструмента «Анализ данных» на вкладка «Данные» (если данный инструмент недоступен, то нужно подключить настройку анализа ). Выбираем строку «Генерация случайных чисел».

- Вносим в поля диалогового окна следующие данные:

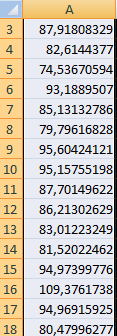

- После нажатия ОК:

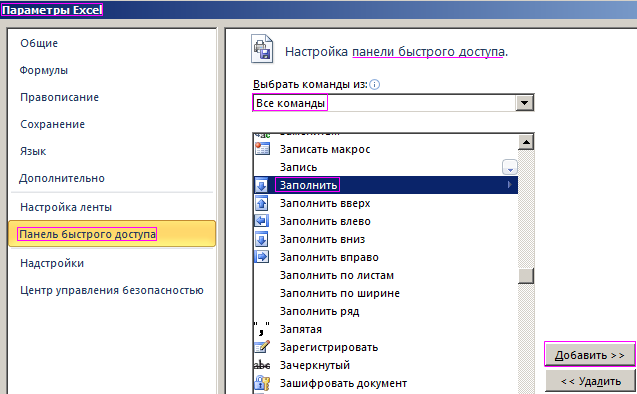

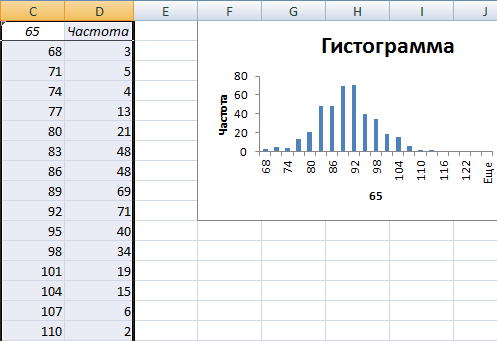

- Зададим интервалы решения. Предположим, что их длины одинаковые и равны 3. Ставим курсор в ячейку В2. Вводим начальное число для автоматического составления интервалов. К примеру, 65. Далее нужно сделать доступной команду «Заполнить». Открываем меню «Параметры Excel» (кнопка «Офис»). Выполняем действия, изображенные на рисунке:

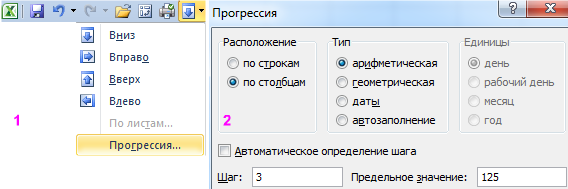

- На панели быстрого доступа появляется нужная кнопка. В выпадающем меню выбираем команду «Прогрессия». Заполняем диалоговое окно. В столбце В появятся интервалы разбиения.

- Первый результат работы:

- Снова открываем список инструмента «Анализ данных». Выбираем «Гистограмма». Заполняем диалоговое окно:

- Второй результат работы:

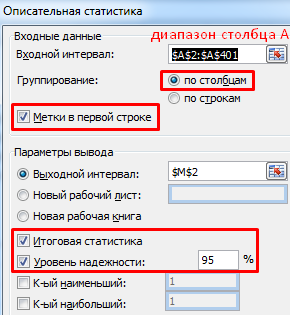

- Построить таблицу статистических характеристик поможет команда «Описательная статистика» (пакет «Анализ данных»). Диалоговое окно заполним следующим образом:

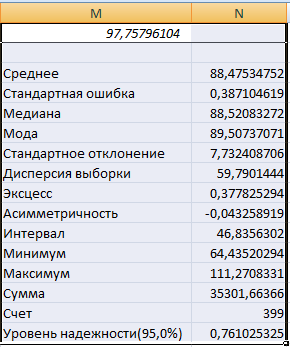

После нажатия ОК отображаются основные статистические параметры по данному ряду.

Скачать пример финансового анализа в Excel

Это третий окончательный результат работы в данном примере.

Как оценить финансовое состояние предприятия с помощью Excel?

Из каких разделов должна состоять Excel-модель для оценки финансового состояния предприятия?

Как разработать Excel-модель для оценки финансового состояния предприятия?

Невозможно подвести итоги работы компании за отчетный период без оценки финансового состояния. Во-первых, она дает понимание причин позитивной или негативной динамики показателей бизнеса. Во-вторых, позволяет спрогнозировать результаты работы компании в будущем периоде и понять, насколько верно была выбрана стратегия развития бизнеса. В-третьих, показатели оценки финансового результата помогают понять степень конкурентоспособности компании на рынке и возможности привлечения внешнего финансирования со стороны инвесторов и кредитных учреждений.

Удобнее всего организовать оценку финансового состояния компании с помощью Excel-модели, которая позволяет применять для оценки показатели и расчеты, необходимые именно данному предприятию. Пример организации такой модели и рассмотрим в статье.

Методика построения Excel-модели для оценки финансового состояния компании

Прежде чем начинать создавать модель оценки финансового состояния компании с помощью табличного редактора Excel, определимся с ее структурой. С одной стороны, нам нужно отразить все основные показатели финансового состояния компании, а с другой — следует избегать излишней перегруженности разрабатываемой модели второстепенными показателями, потому что ее пользователями будут лица, не имеющие специального экономического образования. Поэтому при оформлении результатов оценки помимо табличного представления можно будет оформить данные и в графическом виде для наглядности.

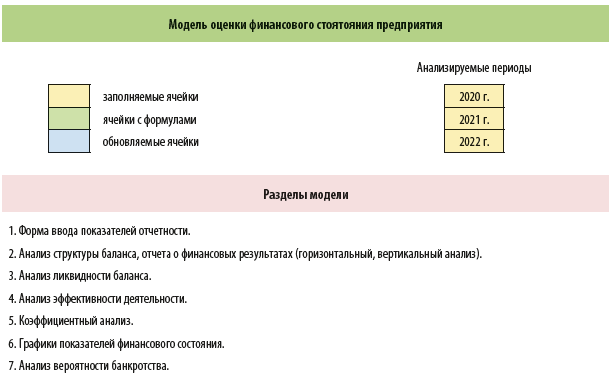

Модель оценки финансового состояния в любом случае будет состоять из нескольких листов книги Excel. Поэтому для того, чтобы пользователям было удобно работать с ней, на отдельном листе разместим меню, позволяющее выбрать необходимый раздел модели:

Также на отдельном листе разместим данные отчетных форм (бухгалтерских или управленческих), которые будут анализироваться в ходе оценки финансового состояния предприятия.

Для проведения оценки финансового состояния, как правило, используются такие аналитические методы, как:

• оценка структуры отчетности. Включает:

– горизонтальный анализ данных отчетности (оцениваются изменения величины показателей в течение анализируемого периода);

– вертикальный анализ данных отчетности (оцениваются изменения структуры показателей в течение анализируемого периода);

• анализ ликвидности баланса. Для этого имущество и источники его финансирования группируются по степени ликвидности и на основе этой группировки оценивается соотношение величин этих групп друг с другом;

• анализ эффективности деятельности компании — сопоставляются темпы изменений основных показателей деятельности, влияющих на финансовый результат (реализация продукции, себестоимость реализации, операционные расходы, прочие расходы и доходы);

• анализ финансовых коэффициентов. Включает оценку динамики их изменения и сопоставление фактических значений с нормативными.

В теории экономического анализа таких коэффициентов много, но для оценки финансового состояния нам достаточно взять несколько основных коэффициентов из четырех категорий:

– оценка ликвидности;

– оценка финансовой устойчивости;

– оценка рентабельности;

– оценка деловой активности;

• анализ вероятности банкротства предприятия — оценивается вероятность банкротства и ее изменение на протяжении анализируемого периода.

С учетом изложенного структура разрабатываемой нами модели должна включать как минимум следующие листы:

1. Меню с ссылками на разделы модели.

2. Формы отчетности за анализируемый период (баланс, отчет о финансовых результатах и т. д.).

3. Анализ структуры данных отчетности (горизонтальный и вертикальный).

4. Анализ ликвидности баланса.

5. Анализ эффективности деятельности.

6. Анализ финансовых коэффициентов.

7. Графическое представление анализа финансовых коэффициентов.

8. Анализ вероятности банкротства предприятия.

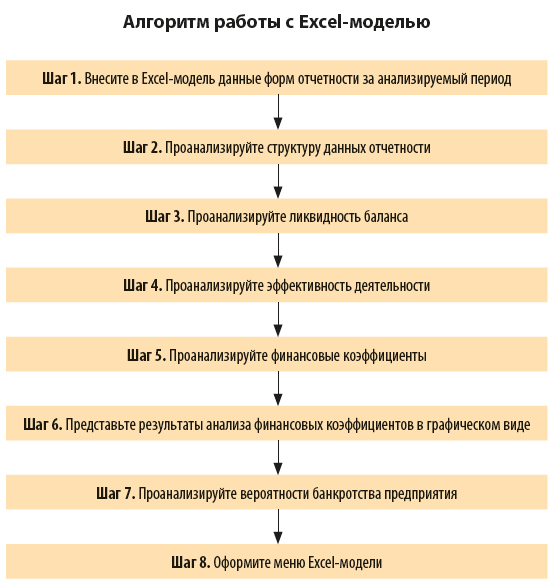

Рассмотрим пример построения такой Excel-модели и алгоритм оценки финансового состояния предприятия с ее помощью.

Как оценить финансовое состояние компании с помощью Excel-модели

Руководитель экономической службы производственного предприятия решил разработать модель для оценки финансового состояния компании с помощью табличного редактора Excel.

Структура модели — восемь листов. Первые два отведены под меню и формы отчетности, остальные шесть — непосредственно под расчет и оформление результатов оценки финансового состояния.

Чтобы было удобно работать с моделью, будем использовать и цветовое оформление ячеек в таблицах:

• желтый цвет обозначает, что данные в ячейку вносятся вручную;

• в «зеленых» ячейках содержатся расчетные формулы по введенным данным;

• в «синих» ячейках прописаны формулы, позволяющие производить расчеты по данным из других листов и автоматически пересчитывать их при изменении этих данных.

Оценку состояния предприятия будем проводить для презентации собственникам и руководству компании итогов деятельности предприятия за 2022 г. в сопоставлении с итогами 2020 и 2021 гг.

Рассмотрим пошагово работу в Excel-модели оценки финансового состояния предприятия.

Шаг 1. Внесите в Excel-модель данные форм отчетности за анализируемый период

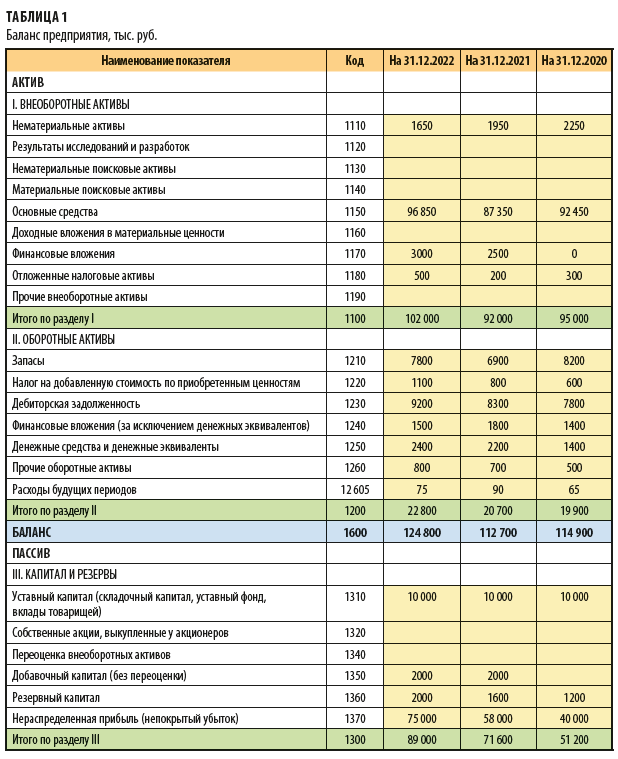

Начинаем работу с внесения показателей баланса по состоянию на 31 декабря 2020, 2021 и 2022 гг. на лист «Отчетность» (табл. 1).

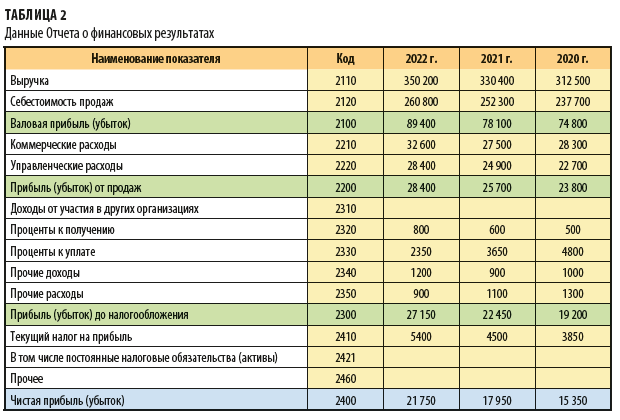

Далее на этот же лист внесите данные отчетов о финансовых результатах предприятия за 2020–2022 гг. (табл. 2).

Шаг 2. Проанализируйте структуру данных отчетности

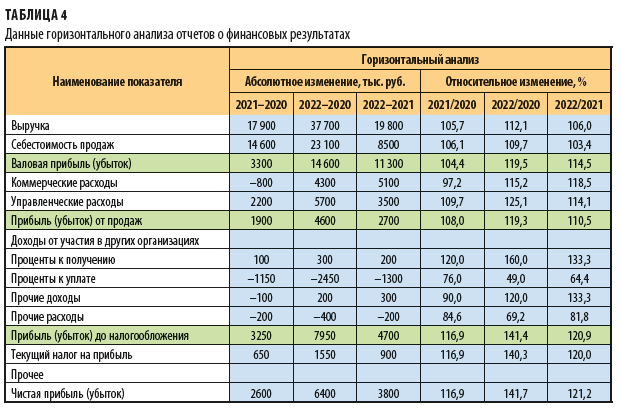

На следующем листе «Структура» составьте аналитические таблицы с горизонтальным и вертикальным анализом показателей отчетности за 2020–2022 гг.

В ходе горизонтального анализа баланса рассчитайте абсолютные (суммовые) изменения по каждой статье и за все годы анализируемого периода:

• 2021 г. к 2020 г.;

• 2022 г. к 2020 г.;

• 2022 г. к 2021 г.

Здесь же выведите относительные изменения (в %) по каждой статье и за все годы анализируемого периода.

В ходе вертикального анализа отследите структурные сдвиги (в %) по статьям баланса в течении анализируемого периода.

Результаты анализа показателей баланса предприятия сведены в табл. 3.

Аналогично оформите результаты анализа данных отчетов о финансовых результатах предприятия за 2020–2022 гг. (табл. 4).

Шаг 3. Проанализируйте ликвидность баланса

На отдельном листе модели проведите анализ ликвидности баланса предприятия. Для этого активы баланса сначала выведите в аналитике по четырем группам ликвидности (А1, А2, А3 и А4), а источники финансирования сгруппируйте по степени срочности погашения обязательств (П1, П2, П3 и П4). Потом величины этих групп статей баланса сопоставьте друг с другом.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 12, 2022.

Содержание

- Как сделать финансовый анализ предприятия в excel?

- Пример финансового анализа предприятия в Excel

- Статистический анализ данных в Excel

- Как работать с программой?

- Присоединяйтесь к нам!

Как сделать финансовый анализ предприятия в excel?

Microsoft Excel дает пользователю целый инструментарий для анализа финансовой деятельности предприятия, проведения статистических расчетов и прогнозирования.

Встроенные функции, формулы, надстройки программы позволяют автоматизировать львиную долю работы. Благодаря автоматизации пользователю нужно только подставлять новые данные, а на их основе автоматически будут формироваться готовые отчеты, которые многие составляют часами.

Пример финансового анализа предприятия в Excel

Задача – изучение результатов финансовой деятельности и состояния предприятия. Цели:

- оценить рыночную стоимость фирмы;

- выявить пути эффективного развития;

- проанализировать платежеспособность, кредитоспособность.

Основываясь на результатах финансовой деятельности, руководитель вырабатывают стратегию дальнейшего развития предприятия.

Анализ финансового состояния предприятия подразумевает

- анализ баланса и отчета о прибылях и убытках;

- анализ ликвидности баланса;

- анализ платежеспособности, финансовой стабильности предприятия;

- анализ деловой активности, состояния активов.

Рассмотрим приемы анализа балансового отчета в Excel.

Сначала составляем баланс (для примера – схематично, не используя все данные из формы 1).

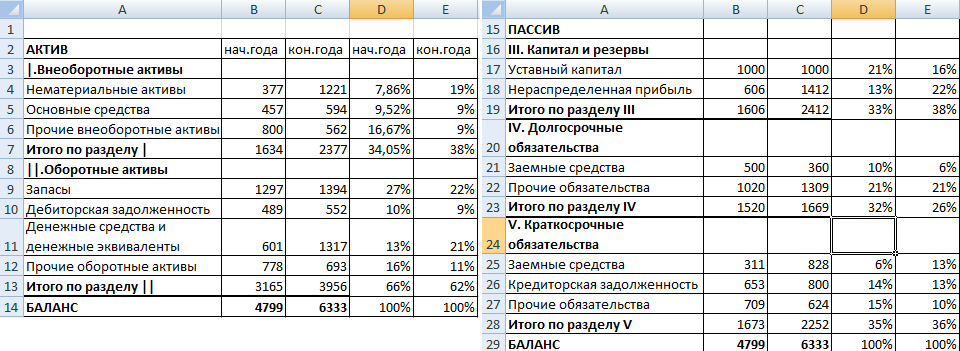

Проанализируем структуру активов и пассивов, динамику изменений величины статей – построим сравнительный аналитический баланс.

- Представим значения на начало и на конец года в виде относительных величин. Формула: =B4/$B$14 (отношение значения на начало года к величине баланса на начало года). По такому же принципу составляем формулы для «конца года» и «пассива». Копируем на весь столбец. В новых столбцах устанавливаем процентный формат.

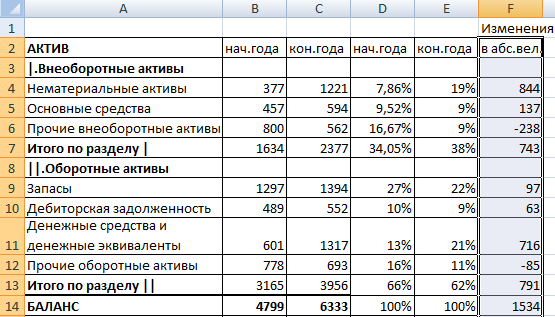

- Проанализируем динамику изменений в абсолютных величинах. Делаем дополнительный расчетный столбец, в котором отразим разницу между значением на конец года и на начало.

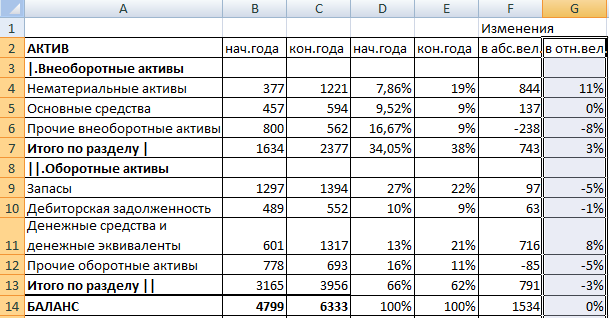

- Покажем изменения в относительных величинах. В новом расчетном столбце найдем разницу между относительными показателями конца года и начала.

- Чтобы найти динамику в процентах к значению показателя начала года, считаем отношение абсолютного показателя к значению начала года. Формула: =F4/B4. Копируем на весь столбец.

- По такому же принципу находим динамику в процентах для значений конца года.

С помощью простейших формул мы отобразили динамику по статьям баланса. Таким же образом можно сравнивать балансы разных предприятий.

Какие результаты дает аналитический баланс:

- Валюта баланса в конце отчетного периода стала больше в сравнении с начальным периодом.

- Внеоборотные активы приращиваются с более высокими темпами, чем оборотные.

- Собственный капитал предприятия больше, чем заемный. Причем темпы роста собственного превышают динамику заемного.

- Кредиторская и дебиторская задолженность приращиваются примерно в одинаковом темпе.

Статистический анализ данных в Excel

Для реализации статистических методов в программе Excel предусмотрен огромный набор средств. Часть из них – встроенные функции. Специализированные способы обработки данных доступны в надстройке «Пакет анализа».

Рассмотрим популярные статистические функции.

- СРЗНАЧ – Среднее значение – рассчитывает выборочное или генеральное среднее. Аргумент функции – набор чисел, указанный в виде ссылки на диапазон ячеек.

- ДИСП – для вычисления выборочной дисперсии (без учета текстовых и логических значений); ДИСПА – учитывает текстовые и логические значения. ДИСПР – для вычисления генеральной дисперсии (ДИСПРА – с учетом текстовых и логических параметров).

- Для нахождения квадратного корня из дисперсии – СТАНДОТКЛОН (для выборочного стандартного отклонения) и СТАНДОТКЛОНП (для генерального стандартного отклонения).

- Для нахождения моды совокупности данных применяется одноименная функция. Разделяет диапазон данных на две равные по числу элементов части МЕДИАНА.

- Размах варьирования – это разность между наибольшим и наименьшим значением совокупности данных. В Excel можно найти следующим образом:

- Проверить отклонение от нормального распределения позволяют функции СКОС (асимметрия) и ЭКСЦЕСС. Асимметрия отражает величину несимметричности распределения данных: большая часть значений больше или меньше среднего.

В примере большая часть данных выше среднего, т.к. асимметрия больше «0».

ЭКСЦЕСС сравнивает максимум экспериментального с максимумом нормального распределения.

В примере максимум распределения экспериментальных данных выше нормального распределения.

Рассмотрим, как для целей статистики применяется надстройка «Пакет анализа».

Задача: Сгенерировать 400 случайных чисел с нормальным распределением. Оформить полный перечень статистических характеристик и гистограмму.

- Открываем меню инструмента «Анализ данных» на вкладка «Данные» (если данный инструмент недоступен, то нужно подключить настройку анализа ). Выбираем строку «Генерация случайных чисел».

- Вносим в поля диалогового окна следующие данные:

- После нажатия ОК:

- Зададим интервалы решения. Предположим, что их длины одинаковые и равны 3. Ставим курсор в ячейку В2. Вводим начальное число для автоматического составления интервалов. К примеру, 65. Далее нужно сделать доступной команду «Заполнить». Открываем меню «Параметры Excel» (кнопка «Офис»). Выполняем действия, изображенные на рисунке:

- На панели быстрого доступа появляется нужная кнопка. В выпадающем меню выбираем команду «Прогрессия». Заполняем диалоговое окно. В столбце В появятся интервалы разбиения.

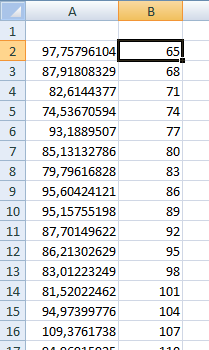

- Первый результат работы:

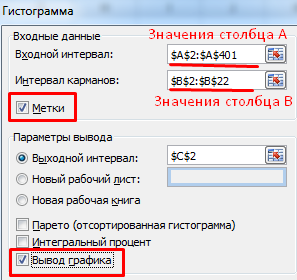

- Снова открываем список инструмента «Анализ данных». Выбираем «Гистограмма». Заполняем диалоговое окно:

- Второй результат работы:

- Построить таблицу статистических характеристик поможет команда «Описательная статистика» (пакет «Анализ данных»). Диалоговое окно заполним следующим образом:

После нажатия ОК отображаются основные статистические параметры по данному ряду.

Скачать пример финансового анализа в Excel

Это третий окончательный результат работы в данном примере.

Сделать финансовый анализ состояния предприятия в Excel за 5 минут вам поможет программа QFinAnalysis.

Из данной статьи вы узнаете:

- О задачах, которые вы сможете решить с помощью программы;

- О возможностях финансового анализа в QFinAnalysis;

- Как работать с программой;

А также сможете скачать Excel файл с примером расчета финансового состояния с помощью QFinAnalysis.

С помощью QFinAnalysis вы сможете решить следующие задачи финансового анализа предприятия:

- определить отклонения в хозяйственной деятельности, которые могут нести потенциальный риск и требующие внимательной оценки,

- сформировать финансовые планы развития компании,

- повысить эффективность использования ресурсов,

- разработать политику отношений с кредиторами и дебиторами,

- сделать оценку платежеспособности с помощью регламентированных методик оценки вероятности банкротства,

- рассчитать оценку эффективности собственного бизнеса,

- управлять структурой капитала.

Программа QFinAnalysis поможет вам сделать:

- Диагностику вероятности банкротства — 23 современные методики расчета вероятности банкротства, включая методики с использованием аппарата искусственного интеллекта;

- Анализ финансовых показателей – около 20 финансовых коэффициентов (ликвидности, деловой активности, фин.устойчивости, рентабельности и др.);

- Оценку платежеспособности компании – регламентированный анализ платежеспособности по методике Правительства РФ;

- Расчет чистых активов предприятия;

Анализ ликвидности баланса предприятия;

Горизонтальный вертикальный анализ баланса компании;

Прогнозирование банкротства предприятия по наиболее популярным западным методикам (Альтмана, Бивера, Таффлера и др.) и адаптированным отечественным методикам (ИГЭА, Казанской школы, Зайцевой, Савицкой и др.).

Как работать с программой?

Открыв QFinAnalysis, мы попадаем в лист с меню, из которого мы можем перейти в любой лист с программой. нажимая на ссылки соответствующих разделов:

Перейдя в любой из разделов, вы увидите комментарии, которые помогут вам интерпретировать значения коэффициентов и показателей финансового состояния:

Для того, чтобы сделать финансовый анализ состояния предприятия с помощью QFinAnalysis, вам необходимо в программу ввести показатели баланса предприятия:

Баланс предприятия в старой форме вводим в лист «Баланс»:

Скачать файл с примером расчета финансового анализа предприятия.

Баланс в новой форме вводим в лист «Новый баланс»:

Переходим по страницам и получаем:

Скачать файл с примером расчета финансового анализа предприятия.

1. Анализ динамики баланса и доли по статьям в листе «аналит. баланс»

2. Коэффициенты анализа предприятия для:

- Оценки финансовой устойчивости;

- Оценки ликвидности;

- Оценки рентабельности;

- Оценки деловой активности;

3. Оценку ликвидности — лист «анализ ликв.»:

4. Модели множественного дискриминантного анализа (MDA-модели) оценки риска банкротства предприятия:

- Двухфакторная модель Альтмана

- Двухфакторная модель Федотовой

- Пятифакторная модель Альтмана

- Модифицированная модель Альтмана для России

- Четырехфакторная модель Таффлера

- Четырех факторная модель Лиса

- Четырехфакторная модель Спрингейта

- Четырех факторная модель ИГЭА

- Модель Сайфулина-Кадыкова

- Модель Пареной-Долголаева

- Модель Республики Беларусь

- Модель Савицкой

5. Логистические модели (Logit-модели) оценки риска банкротства предприятия показывают вероятность банкротства в процентах

- Модель Альтмана-Сабато (2007)

- Модель Лина-Пьессе (2004)

- Модель ДжуХа-Техонга (2000)

- Модель ДжуХа-Техонга (2000)

- Модель Грузчинского (2003)

- Модель Грузчинского (2003)

6. Экспертная модель «Зайцевой», в которой каждому показателю можно задавать вес вручную, — лист «экспертн. модели»

7. Рейтинговые модели банкротства:

- Модель Казанского Государственного Технологического Университета (КГТУ) для предприятий промышленности (которая позволяет определить класс кредитоспособности);

- Модель Бивера;

8. Модель правительства РФ (оценка платежеспособности и структуры баланса предприятия):

9. Расчет чистых активов предприятия — лист «ЧА»:

10. Сводный отчет — лист «Отчеты»:

Скачать файл с примером расчета фининсового анализа предприятия.

Вы можете посмотреть видео с обзором программы:

Присоединяйтесь к нам!

Скачивайте бесплатные приложения для прогнозирования и бизнес-анализа:

- Novo Forecast Lite — автоматический расчет прогноза в Excel.

- 4analytics — ABC-XYZ-анализ и анализ выбросов в Excel.

- Qlik Sense Desktop и QlikView Personal Edition — BI-системы для анализа и визуализации данных.

Тестируйте возможности платных решений:

- Novo Forecast PRO — прогнозирование в Excel для больших массивов данных.

Получите 10 рекомендаций по повышению точности прогнозов до 90% и выше.

Зарегистрируйтесь и скачайте решения Статья полезная? Поделитесь с друзьями

Анализ финансового состояния предприятия в Excel позволяет определить финансовое состояние предприятия в динамике по нескольким различным методикам, произвести расчет нескольких десятков финансовых коэффициентов и показателей, а также отразить информацию в наглядном графическом виде.

С помощью выложенной программы вы сможете решить следующие задачи финансового анализа предприятия:

- Анализ структуры активов и пассивов

- Анализ финансовой устойчивости

- Анализ ликвидности

- Анализ деловой активности

- Анализ финансовых результатов деятельности

- Оценка несостоятельности

- Факторный анализ

Расчеты построены на основании новой формы бухбаланса и отчета о финансовых результатах (приказ Минфина от 02.07.2010 №66н).

Это заключительная – пятая статья из серии про финансовый анализ в Excel, и касаться она будет анализа эффективности компании суммарно по показателям БДР, ОПУ и ОДДС. В отличие от всех остальных разделов анализа, здесь практически не будет никаких исходных данных – сугубо финансовые расчеты. В качестве примера используем реальный проект , который уже работает в виде бизнеса, однако цифры там будут условные.

Начнем с того, что определим, какие показатели мы хотим выделить и рассчитать. В даном случае это: EBIT, EBITDA, оборачиваемость активов, чистая прибыль, рентабельность активов, рентабельность персонала, рентабельность основных средств и рентабельность продаж. Все эти показатели нужно будет отдельно рассчитать – подчеркивем, именно рассчитать, т.к. исходные данные из имеющейся отчетности по EBIT и EBITDA не отражают точную картину.

Итак, создаем таблицу в листе фин анализ в Excel, и вписываем туда все перечисленные показатели.

Далее по порядку все рассчитываем. Рентабельность продаж рассчитывается просто: прибыль за вычетом налога на прибыль деленная на выручку. Этот показатель дает понимание эффективности бизнеса в целом – с учетом всех издержек. Вообще надо сказать, что показателей рентабельности всего несколько сотен, но в нашем случае достаточно взять только самые основные, чтобы можно было дать общую оценку актуальности инвестиций.

Следующий показатель – рентабельность основных средств (ROFA) рассчитывается как отношение стоимости основных средств труда к чистой прибыли. То есть, если речь идет, например, об автопроизводителе, то в качестве основных средств могут быть – оборудование, патенты, технологии и т.д. Не путайте с показателем рентабельности активов (ROA) – данная категория рассчитывается уже исходя из отношения чистой прибыли и стоимости всех активов, находящихся на балансе предприятия.

Далее – рассчитываем показатель рентабельности персонала. Во многом он похож на производительность труда, однако разница в том, что в данном случае рассчитывается не отдача от каждого сотрудника, а непосредственно эффективность бизнеса в плане отношения фонда оплаты труда и чистой прибыли. При этом, в фонд оплаты труда входит как непосредственно заработная плата работников, так и социальные выплаты. Тем самым, появитсяпонимание об эффективности нынешней кадровой политики и работы с имеющимся персоналом.

Теперь рассчитываем оборачиваемость активов. Этот показатель очень важен в оценке бизнеса, так как указывает на мобильность имеющихся активов и то, как часто они используются. Чем выше оборачиваемость капитала, тем более эффективным считается бизнес. Формула расчета простая: EBIT/Total assets. Отдельно стоит рассчитать показатели EBIT и EBITDA. В качестве первого можно применить показатель чистой прибыли минус налоги, EBITDA рассчитывается еще проще: EBIT+Depreciation+Interests. Лучше оба этих показатели сделать в этой же таблице – для удобства дальнейших расчетов. Наконец, для расчета чистой прибыли можно отнять от EBIT все налоговые вычеты. В итоге, все финансовые показатели должны быть собраны в таблице, показанной выше.

Основные показатели мы рассчитали, теперь перейдем к расчету точки безубыточности и NPV. Точка безубыточности указывает на минимально необходимый объем выручки при имеющихся затратах, чтобы обеспечить нулевую рентабельность бизнеса. Для его расчета создаем отдельный лист, делаем таблицу, на котором указываем: процент загрузки, выручка, постоянные и переменные затраты, налоги, полные затраты и итоговый результат. Группируем показатели которые относятся к переменным и постоянным затратам, применяем стандартную формулу для расчета налогов, и наконец проводим все оставшиеся расчеты. В итоге должна получится таблица, которая показана на рисунке выше. Эта таблица показывает, при каком уровне загрузки бизнеса будет достигнута нулевая рентабельность. В нашем случае получилась загрузка 16%.

Ну и наконец, осталось рассчитать NPV компании, чтобы было понимание о какой-либо актуальности в инвестициях вообще. В начале определимся со ставкой дисконтирования – нужно ли ее рассчитывать отдельно через модель CAPM или же достаточно просто взять норму альтернативной доходности, в качестве которой вполне может сгодиться, например, государственная облигация. На настоящее время доходность по ОФЗ составляет около 10%. Конкретно в этом проекте общий NPV получился на 2.2 млрд. рублей, срок дисконтированной окупаемости инвестиций – 31 месяц, и таким образом доходность получилась в районе 40% в годовом выражении, что указывает на то, что инвестировать в данную компанию – целесообразно.

На этом собственно и все. Это была последняя статья из серии про финансовый анализ в Excel.

Источник

Финансовая модель — это функциональный инструмент, который поможет оперативно просчитать влияние различных факторов и изменений на результаты работы и финансовое состояние организации. За счёт формул и уравнений расчётов после изменения исходных данных все зависимые характеристики, будут пересчитаны программой автоматически.

Для финансового моделирования наиболее удобен и доступен формат Excel. Использовать его могут как бухгалтеры, так и руководители различных уровней.

Набор показателей для финансовой модели зависит от специфики деятельности организации. Основных групп, как правило, четыре:

- активы — имущество, принадлежащее организации;

- пассивы — обязательства;

- финансовые потоки — различные денежные поступления и платежи;

- доходы и расходы.

Результаты расчётов можно представить в виде баланса, отчётов о доходах и расходах и о движении денежных средств (по состоянию на определённую дату).

Алгоритм построения финансовой модели

Начните финансовое моделирование в Excel с создания простой модели. Из внешних параметров можно, например, взять стоимость продукции и спрос на неё. Например, в качестве внутренних показателей можно взять размер выручки и затрат. На первом этапе количество элементов может быть минимальным, а особой точностью можно пренебречь. Основная цель — установить рабочие взаимосвязи для автоматического пересчёта. Далее модель можно развивать, детализировать и усложнять.

Рассмотрим пример простого моделирования в Excel с небольшим количеством ключевых переменных. Для каждой таблицы необходимо отвести отдельную страницу.

1. Задаём исходные параметры

Попробуем спрогнозировать выручку. За основу можно взять план реализации товаров или услуг за год. Размер выручки на первом этапе можно округлить или указать приблизительные данные (рисунок 1).

Рисунок 1 — План реализации услуг (тыс.руб.)

Выручка рассчитывается как сумма услуг.

2. Определяем переменные затраты

В качестве переменных введём затраты на заработную плату сотрудникам. Допустим, она зависит от объёма реализованных услуг и составляет 25% от выручки. Зарплата рассчитывается помесячно как произведение коэффициента 0,25 (25/100) и плана продаж на конкретный месяц.

Расходы на аренду и управление внесём как фиксированные значения.

Например, чтобы посчитать зарплату за январь, берём план реализации на январь и умножаем на коэффициент

151 * 0,25 = 38 тыс. руб.

В Excel прописываем формулу: fx = 0,25*название страницы с таблицей по плану реализации!B8

Общий размер планируемых затрат будет равен сумме зарплаты, аренды и управленческих расходов (рисунок 2).

Рисунок 2 — План затрат

3. Составляем план доходов и расходов

Обратите внимание на строки «операционные доходы» и «операционные расходы» (рисунок 3). Чтобы их заполнить, потребуется прописать ссылки на соответствующие ячейки функциональных планов.

Рисунок 3 — План доходов и расходов, тыс. руб.

Так, операционные доходы будут равны суммам от услуг 1-4. Например, чтобы рассчитать операционный доход за январь, складываем 15+30+46+60. Получаем 151 тыс. руб.

В формулу прописываем: fх =СУММ(B5:B8)

Числовые значения по услугам прописываем ссылками на ячейки таблицы «План реализации услуг».

Графа «Итого» считается как сумма ячеек с B4 по M4

fх =СУММ(B4:M4)

Аналогично рассчитываются операционные расходы. Данные синхронизируем с таблицей «План затрат».

Операционная прибыль рассчитывается как разность операционные доходы — операционные расходы.

Например, операционная прибыль за январь равна: 151 — 96 = 55 тыс. руб.

Рентабельность рассчитывается как отношение операционной прибыли к операционному доходу помноженное на 100.

За январь получаем: 55/151*100 = 36,69%

fх = B13/B4*100

Обратите внимание, что итоговая рентабельность рассчитывается не как сумма за предыдущие месяцы, а как отношение итоговой операционной прибыли к итоговому операционному доходу.

Прибыль нарастающим итогом — это прибыли (убытки) за прошлый и текущий отчётные периоды. В январе мы берём данные операционной прибыли, равные 55 тысячам рублей. В феврале прибавляем 58 тысяч. Получаем 113 тысяч рублей. В марте прибавляем ещё 64 тысячи. Получаем 176 тысяч. И так суммируем по каждому месяцу.

В нашем финансовом плане прибыль нарастающим итогом за февраль будет прописываться формулой: fх=B15+C13

4. Составляем план движения денежных средств

Допустим, что в организации осуществляется только операционная деятельность, без капитальных вложений и заёмных средств. Также для упрощения исключим дебиторскую задолженность, допустив что время оплаты и время оказания услуг совпадают.

Платежи по заработной плате и аренде происходят в месяце, следующем за месяцем их начисления, а управленческие расходы — в месяц их осуществления (рисунок 4).

Рисунок 4 — План движения денежных средств, тыс. руб.

Платежи по операционной деятельности рассчитываются, как сумма зарплата + аренда + управленческие расходы.

Сальдо по операционной деятельности — это разность поступлений по операционной деятельности и платежей по операционной деятельности.

Сальдо операционной деятельности за январь будет равно: 151 — 38 = 113 тысяч рублей.

Сальдо на конец периода рассчитывается как сумма сальдо на начало периода и сальдо по операционной деятельности. Если принять сальдо на начало января равное 10 тысячам рублей, сальдо на конец периода будет равно 123 тысячам рублей.

5. Делаем прогнозный баланс

На основании плана доходов и расходов и плана движения денежных средств можно построить прогнозный баланс. Начальные остатки нужно взять из баланса предыдущего периода. Допустим, что все они равны 10 тысячам рублей (рисунок 5).

Рисунок 5 — Прогнозный баланс, тыс. руб.

В графу «денежные средства» подставляем значение сальдо на конец периода предыдущего месяца. Так, денежные средства за февраль = 123 тысячам рублей.

Активы будут равны сумме: денежные средства + основные средства + дебиторская задолженность.

Кредиторская задолженность рассчитывается: кредиторская задолженность предыдущего периода + планируемые затраты на заработную плату и аренду предыдущего месяца — планируемы движения денежных средств по зарплате и аренде предыдущего месяца.

Так, кредиторская задолженность на 1 февраля составит 58 тысяч рублей

0+38+20-0-0.

Капитал = капитал за предыдущий период + операционная прибыль предыдущего периода.

Капитал на 1 февраля составляет 65 тысяч рублей. 10+55.

Пассив — это сумма капитала и кредиторской задолженности

Обратите внимание, что дебиторская задолженность будет рассчитываться как дебиторская задолженность за предыдущую дату + отгрузка периода — поступление денежных средств.

Далее финансовую модель можно детализировать. Например, разбить по видам управленческие расходы, расписать зарплаты по сотрудникам, детализировать план продаж.

Финансовую модель можно корректировать, заменять плановые данные фактическими, отслеживать риски и контролировать финансовые результаты.

Узнайте больше о финансовом моделировании в Excel и прогнозировании финансового состояния бизнеса на семинаре в Учебном центре «Финконт».

15

Финансовый анализ в Excel

Финансовые

вычисления представляют собой один из

разделов экономической науки, состоящий

из совокупности специальных приемов и

методов, направленных на решение

прикладных задач в процессе принятия

управленческих решений, и проведение

количественного анализа эффективности

финансово-экономических операций,

позволяющих получить оптимальные

характеристики коммерческих сделок в

зависимости от различных условий их

проведения.

Финансовые

расчеты в табличном процессоре Excel

осуществляется при помощи как встроенных,

так и дополнительных финансовых функций,

которые предназначены для автоматизации

процесса количественного анализа

финансовых операций и расчетов

соответствующих экономических показателей

(таких как, сумма амортизации, сумма

платежа по ссуде, стоимость вложения

или ссуды, процентные ставки по вкладам

и пр.).

Примечание:

Дополнительные функции, которые требуют

установки дополнения «Пакет

анализа» (Analysis

ToolPak)

с помощью диспетчера надстроек, входящего

в комплект поставки Microsoft

Excel,

здесь не рассматриваются.

Виды финансовых функций.

По

типу решаемых задач все финансовые

функции в Excel

можно разбить на следующие условные

группы:

-

Функции

для расчетов амортизационных отчислений. -

Функции

для анализа обыкновенных аннуитетов. -

Функции

для анализа эффективности инвестиционных

проектов.

Кроме

того, в Excel

возможно использование в расчетах

функций для анализа ценных бумаг. Все

функции данной группы являются

дополнительными и здесь не рассматриваются.

Функции для расчетов амортизационных отчислений.

В

Excel

реализована отдельная группа финансовых

функций, позволяющих автоматизировать

процесс составления планов амортизации

долгосрочных активов, которые имеют

практически одинаковый набор обязательных

аргументов:

-

балансовая

стоимость актива

на начало периода эксплуатации; -

остаточная

(ликвидационная) стоимость актива; -

срок

эксплуатации (полезной

жизни) актива; -

период

– порядковый

номер периода начисления амортизации.

Функции

для расчета амортизационных отчислений

используют различные методы списания

амортизации:

|

Название |

Функция |

|

1. |

АПЛ |

|

2. |

АСЧ |

|

3. |

ДДОБ Если |

|

4. |

ФУО |

Основные

методы амортизации активов и функции

их расчетов в MS Excel

Функция

АПЛ( ) вычисляет

размер ежегодных отчислений при

использовании метода

равномерного списания износа

актива.

Функции

АСЧ( ), ФУО( ), ДДОБ( ) реализуют

применение методов

ускоренной

амортизации,

которые позволяют списать основную

часть стоимости активов в начальные

периоды их эксплуатации, когда они

используются с максимальной интенсивностью,

создавая тем самым резерв для их

своевременной замены в случае физического

износа или морального устаревания.

Методы ускоренной амортизации позволяют

также снизить налогооблагаемую базу

предприятия.

В

качестве описания практического

применения вышеперечисленных функций

приведем следующий пример.

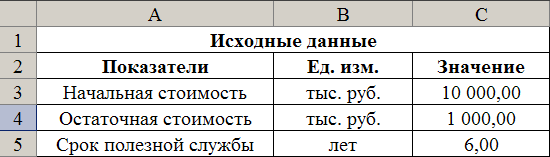

Предположим,

для обеспечения производственной

деятельности своего предприятия Вы

приобрели некоторое оборудование. На

момент ввода данного актива в эксплуатацию

его первоначальная стоимость составила

10000 тыс. руб. Полезный срок эксплуатации

оборудования составляет 6 лет. Любой

вид долгосрочного актива (функционирующего

более 1 года) имеет такие свойства, как

физическое и моральное устаревание.

Таким образом, в конце срока эксплуатации

(срока полезной службы) данного актива

его ликвидационная стоимость

предположительно составит 1000 тыс.руб.

Необходимо

определить величину амортизационных

отчислений по каждому периоду (году),

используя различные варианты списания

износа актива, наиболее распространенных

в российской практике, и оценить

полученные результаты с точки зрения

эффективности применения того или иного

метода на предприятии.

Для

решения поставленной задачи в табличном

процессоре Excel

выполните следующие действия:

-

Сначала

введите Ваши исходные данные на рабочий

лист: начальную стоимость, остаточную

стоимость и срок службы актива в виде

таблицы. Для нашего примера в диапазон

ячеек С3:С5, как показано на рисунке:

Для

нашего примера необходимо создать

таблицу, позволяющую рассчитать сумму

амортизации, используя несколько функций

и различные методы списания износа.

-

Введите

в любую ячейку созданной таблицы формулу

для расчета суммы амортизации при

равномерном списании износа — функцию

АПЛ( ).

Функции

Функции

в Excel

вводятся с помощью «Мастера

функций»,

который вызывается по команде Вставка/

Функция… или

путем нажатия кнопки

![]() Стандартной панели инструментов. Для

Стандартной панели инструментов. Для

ввода функции в ячейку, выберите категориюФинансовые

в появившемся

окне из списка слева и необходимую

функцию из соответствующего списка

справа.

-

Нажмите

кнопку ОК.

На рабочем

листе появится диалоговое окно с

названием выбранной функции в строке

формул и описанием обязательных и

необязательных аргументов. После имени

каждой функции в скобках задаются

аргументы. Если функция не использует

аргументов, то за ее именем следуют

пустые скобки (), без пробела между ними.

Аргументы отделяются точкой

с запятой (;).

В качестве элемента формулы может

выступать адрес ячейки в виде абсолютной

или относительной ссылки, т.е. в вычислении

участвует содержимое данной ячейки.

Синтаксис

всех функций можно просмотреть там же

в мастере функций. Синтаксис функций

для расчет амортизационных отчислений

приведен в таблице “Основные методы

амортизации активов и функции их расчетов

в MS Excel”.

-

В

ведите

ведите

в соответствующие поля диалогового

окна ссылки на исходные данные рабочего

листа в виде адресов ячеек. Для удобства

воспользуйтесь кнопкой

для

того, чтобы свернуть окно ввода аргументов

выбранной функции. -

Нажмите

ОК. В

результате на рабочем листе в ячейке

ввода функции появится возвращаемый

ею результат:

ведите

ведите

При

вычислении суммы амортизации по

методу равномерного списания амортизации

используется

соотношение вида:

Для

любого i-го

периода

срока эксплуатации актива сумма

начисления амортизации АПЛi

одинакова.

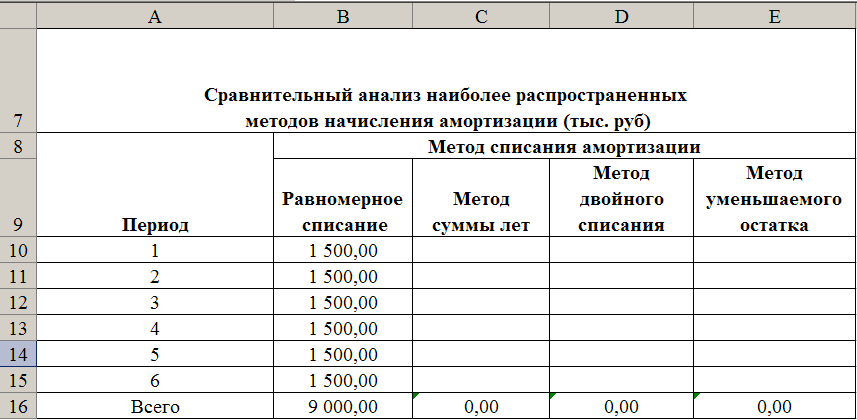

Диапазон

ячеек С10:С15 содержит формулу расчета

амортизации в соответствии с синтаксисом

Excel:

=АПЛ(10000;1000;6)

(Возвращаемый

результат: 1500,00).

Результаты

вычисления амортизационных отчислений

при ускоренном списании износа активов

приведены ниже.

Функция

АСЧ( )

использует

метод суммы

лет при

начислении величины амортизации,

рассчитываемой как отношение остатка

срока эксплуатации актива к сумме лет,

умноженная на разность начальной и

остаточной стоимости. Алгебраически

формула расчета амортизации актива за

конкретный период выглядит следующим

образом:

где:

начальная

стоимость –

начальная стоимость актива;

ликвидационная

стоимость–

ликвидационная стоимость актива;

срок

– срок эксплуатации актива;

период

– порядковый номер периода начисления

амортизации;

Таким образом, за

два последовательных периода (например,

за 1-й и 2-й) сумма амортизации составит

соответственно:

=

АСЧ(10000;1000;6;1)

(Результат:

2571,43)

=

АСЧ(10000;1000;6;2)

(Результат:

2142,86)

Функция

ФУО( )

реализует

метод

уменьшающегося остатка,

согласно которому износ определяется

с помощью заданной (фиксированной) нормы

амортизации, применяемой к чистой

балансовой стоимости (начальная стоимость

за вычетом накопленной амортизации).

При

расчете амортизации актива за конкретный

период функция использует следующую

формулу:

![]() ,

,

где:

накопленная

амортизация

– накопленная амортизация за предшествующие

периоды эксплуатации актива;

ставка

– фиксированная процентная ставка,

рассчитываемая Excel

по следующей формуле:

,

,

При

расчете процентной ставки ее значение

округляется до трех десятичных знаков

после запятой.

Особым

случаем в использовании функции ДОБ(

) является

расчет амортизации за первый и последний

периоды эксплуатации актива.

За

первый период эксплуатации актива

величина амортизации рассчитывается

по следующей формуле:

![]()

Для

последнего периода функция ДОБ(

) использует

иную формулу:

![]()

Необязательный

аргумент месяц

используется

в случае, когда необходимо более точно

рассчитать сумму износа (если актив был

принят на баланс в определенном месяце

года).

Таким образом, за

1-й и 2-й периоды амортизация составит:

=

ФУО(10000;1000;6;1)

(Результат:

3190,00)

=

ФУО(10000;1000;6;2)

(Результат:

2172,39)

Метод

двойного списания

основан на

применении ускоренной нормы ежегодной

амортизации. В качестве последней обычно

принимается норма, используемая при

равномерном списании, умноженная на

некоторый коэффициент. В Excel

данный метод реализует функция ДДОБ(

), позволяющая

использовать в качестве коэффициента

любое положительное число. По умолчанию

значение коэффициента принимается

равным 2.

Сумма

износа за i-й

период определяется из следующего

соотношения:

,

,

где:

коэффицент

– коэффициент,

задающий норму снижения балансовой

стоимости (ускорения начисления

амортизации).

При

исчислении износа используя функцию

ДДОБ( )

величина амортизации максимальна в

первый период и снижается в последующие

периоды.

В

случае, если не обязательно применять

в расчетах двукратное списание износа,

то можно варьировать значением аргумента

коэффициент.

Для нашего примера

амортизация за 1-й и 2-й периоды составит:

=

ДДОБ(10000;1000;6;1)

(Результат:

3333,33)

=

ДДОБ(10000;1000;6;2)

(Результат:

2222,22)

Окончательные

результаты расчета сумм амортизационных

отчислений по периодам, используя

различные варианты списания амортизации,

выглядят так:

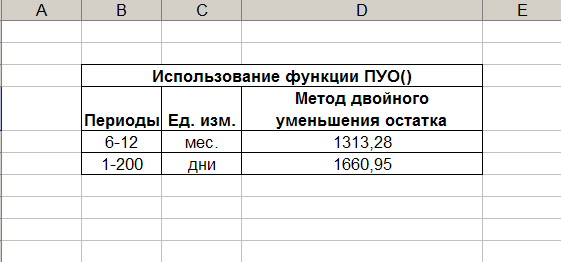

Функция

ПУО( )

возвращает величину амортизации актива

для любого выбранного периода, в том

числе для частичных периодов, с

использованием метода двойного уменьшения

остатка или иного указанного метода.

При

этом границы периода и срок эксплуатации

должны быть заданы в одних и тех же

единицах (днях, месяцах, годах).

Синтаксис функции:

=ПУО(начальная

стоимость ; ликвидационная стоимость;

период амортизации; начальный период;

конечный период; коэффициент ; без

переключения),

где:

начальный период – начальный период,

для которого вычисляется амортизация;

конечный

период – конечный период, для которого

вычисляется амортизация.

Начальный и конечный

период должны быть выражены в тех же

единицах, что и срок эксплуатации актива.

Без

переключения – логическое значение

(необязательный параметр), определяющее

следует ли использовать начисление

амортизации по линейному методу в том

случае, когда сумма амортизация превышает

рассчитанную величину снижающегося

остатка амортизации.

Н апример:

апример:

а)

за период с 6 по 12 месяцы эксплуатации:

=ПУО(10000;1000;6*12;6;12)

(Результат:

1313,28)

где:

6 лет * 12

месяцев –

общее количество месяцев эксплуатации

данного актива;

6,12

– порядковые

номера периода начисления износа.

б) с 1 по 200 день

эксплуатации (с точным числом дней в

году):

=ПУО(10000;1000;6*365;1;200)

(Результат:

1660,95)