Функция СТАВКА используется для определения процентной ставки по инвестиции либо денежному займу с аннуитетной структурой графика погашения для одного периода выплат (при условии, что будущая стоимость ценных бумаг, обеспечивающих инвестицию либо кредит является известной величиной) и возвращает полученное значение.

Если при заключении сделки процентная ставка не была установлена жестко, функция СТАВКА позволяет определить размер неявной ставки (то есть такой ставки, которая обеспечила бы получение эквивалентного дохода).

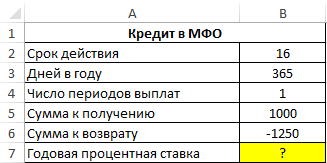

Примеры финансовых расчетов по функции СТАВКА в Excel

Пример 1. В МФО был взят кредит сроком на 16 дней, сумма которого составляет 1000 долларов. Сумма возврата составляет 1250 долларов. Определить годовую процентную ставку по указанным условиям займа.

Таблица данных:

Для расчета в ячейку B7 введем следующую формулу:

=СТАВКА(B4;0;B5;B6;0;0,1)*B3/B2

Описание аргументов:

- B4 – число периодов выплат (в данном случае – 1);

- 0 – размер фиксированной выплаты (поскольку в данном примере только один период выплат, указано значение 0);

- B5 – тело кредита;

- B6 – сумма на момент погашения долга;

- 0 – характеризует тип выплат, при котором выплата производится в конце периода;

- 0,1 – предполагаемое значение процентной ставки (любое число из диапазона от 0 до 1);

- B3/2 – коэффициент для пересчета полученного значения ставки к годовой процентной ставке.

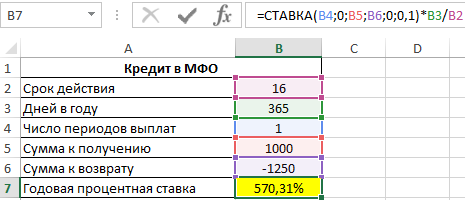

Результат вычислений:

Пи данных условиях микрокредитования сроком займа на 16 дней процентная ставка составляет 570,31% годовых! Несмотря на это, услуги по микрокредитованию сегодня продолжают набирать популярность.

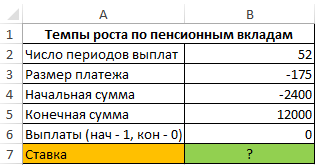

Анализ пенсионных отчислений с использованием функции СТАВКА в Excel

Пример 2. Определить темпы роста пенсионных отчислений (процентную ставку), если баланс средств на конец года составляет 12000 долларов, а в начале года – 2400 долларов. Еженедельные платежи на протяжении года составляли 150 долларов (то есть, количество периодов – 52).

Исходные данные:

Формула для расчета:

=СТАВКА(B2;B3;B4;B5;0;0,1)*52

Описание аргументов:

- B2 – количество периодов выплат;

- B3 – сумма платежа (расходная операция, поэтому отрицательное значение);

- B4 – сумма средств до наступления первого периода выплат;

- B5 – сумма по окончанию последнего периода выплат;

- 0 – выплаты в конце периода;

- 0,1 – произвольное значение из интервала от 0 до 1;

- 52 – количество периода выплат для пересчета размера ставки в годовых.

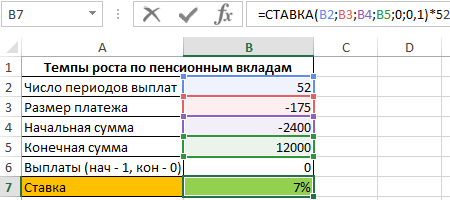

Результат вычислений:

То есть, пенсионные отчисления выполняются под 7% годовых.

Определение реальной процентной ставки по кредиту

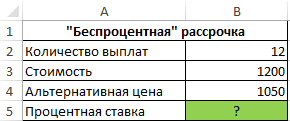

Пример 3. Ноутбук одной и той же модели можно приобрести за 1200 долларов в рассрочку (беспроцентную, судя по рекламе в первом магазине) или за 1050 долларов в другом магазине. Рассрочка выдается на 1 год с 12 периодами выплат. Определить реальный процент «беспроцентной» рассрочки платежей по кредиту.

Исходные данные:

Формула для расчета:

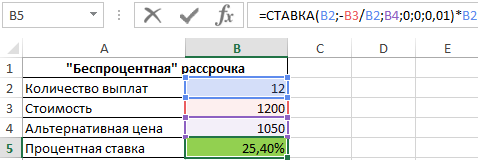

=СТАВКА(B2;-B3/B2;B4;0;0;0,01)*B2

Описание аргументов:

- B2 – число периодов выплат;

- -B3/B2 – выражение для расчета размера ежемесячного платежа;

- B4 – реальная стоимость ноутбука (используется как начальная стоимость финансового инструмента, цена которого повысится до 1200 к окончанию последнего периода выплат);

- 0 – остаток по окончанию последнего периода выплат;

- 0 — выплаты в конце периода;

- 0,01 — произвольное значение предполагаемой ставки.

Результат расчетов:

То есть, фактически в первом магазине клиенту предложили кредит на ноутбук под 25,4% годовых.

Функция СТАВКА в Excel и особенности ее использования

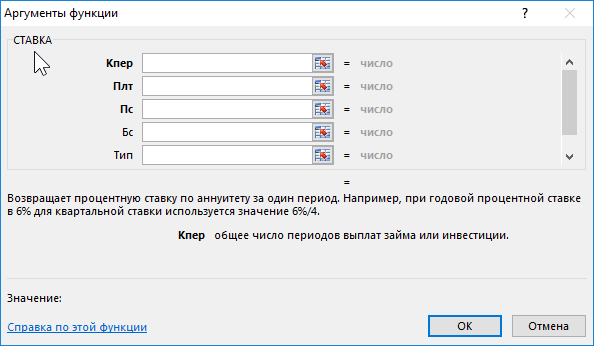

Функция СТАВКА имеет следующий синтаксис:

= СТАВКА(кпер; плт; пс; [бс]; [тип]; [прогноз])

Описание аргументов:

- кпер – обязательный аргумент, характеризующий число периодов выплат по аннуитетной схеме.

- плт – обязательный аргумент, характеризующий фиксированное значение выплаты, производимой в каждый из периодов выплат. Сумма выплаты за каждый период включает две составляющие: тело и проценты без учета прочих комиссий и сборов. Если данный аргумент опущен, следующий аргумент должен быть указан явно.

- пс – обязательный аргумент, характеризующий текущую стоимость задолженности (либо вознаграждения), эквивалентную общей сумме последующих платежей на данный момент. Если значение неизвестно, необходимо явно указать значение 0 (нуль).

- [бс] – необязательный аргумент, характеризующий размер желаемого остатка средств после выполнения последней выплаты согласно графика платежей. Если явно не указан, по умолчанию используется значение 0 (нуль), а аргумент пс становится обязательным для заполнения.

- [прогноз] – необязательный аргумент, характеризующий предполагаемый размер процентной ставки. Если аргумент явно не указан, по умолчанию принимается значение 10%. Если полученное в результате вычислений значение не сходится с указанной прогнозной величиной, величину данного аргумента следует изменить. Рекомендуется выбирать значение для аргумента [прогноз] из диапазона от 0 до 1.

- [тип] – необязательный аргумент, принимающий значения 0 или 1:

- Если введен 0, считается, что выплата производится в конце периода;

- Если введен 1, считается, что выплата производится в начале периода.

Примечания:

- Единицы измерения величин, указанных в качестве аргументов кпер и [прогноз], должны соответствовать друг другу. Например, при расчете ставки по займу, выданному на два года под 16% с ежемесячными выплатами необходимо, в качестве аргумента [прогноз] необходимо использовать значение 16%/12, а кпер – 2*12.

- Если хотя бы в качестве одного из аргументов функции было передано текстовое значение, результатом выполнения функции будет являться код ошибки #ЗНАЧ!.

- Аннуитетная схема выплаты вознаграждения либо погашения задолженности предполагает выплаты фиксированной суммы, включающей вознаграждение или тело кредита и дополнительных процентов (в зависимости от установленной процентной ставки) на протяжении установленного количества периодов выплат. В отличие от классической схемы, при которой проценты начисляются на остаток вознаграждения или задолженности, в аннуитетной схеме соотношение тело кредита/проценты является изменяющейся величиной.

- При выполнении расчетов функция СТАВКА использует итерационный метод. Если после 20 итераций последующие результаты вычислений отличаются друг от друга более, чем на 10-7, результатом вычислений будет являться код ошибки #ЗНАЧ!.

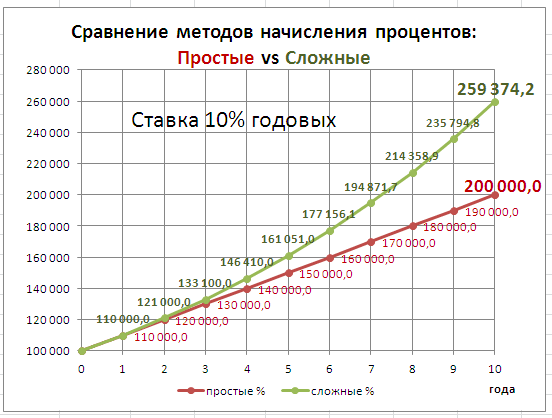

Рассчитаем в MS EXCEL эффективную годовую процентную ставку и эффективную ставку по кредиту.

Эффективная ставка возникает, когда имеют место

Сложные проценты

. Понятие эффективная ставка встречается в нескольких определениях. Например, есть Эффективная (фактическая)

годовая

процентная ставка, есть Эффективная ставка

по вкладу

(с учетом капитализации), есть Эффективная процентная ставка

по потребительским кредитам

. Разберемся, что эти ставки из себя представляют и как их рассчитать в MS EXCEL.

Эффективная (фактическая) годовая процентная ставка

В MS EXCEL есть функция ЭФФЕКТ(номинальная_ставка, кол_пер), которая возвращает эффективную (фактическую)

годовую

процентную ставку, если заданы номинальная годовая процентная ставка и

количество периодов в году

, в которые начисляются сложные проценты. Под номинальной ставкой здесь понимается, годовая ставка, которая прописывается, например, в договоре на открытие вклада. Предположим, что

сложные проценты

начисляются m раз в год. Эффективная годовая процентная ставка дает возможность увидеть, какая годовая ставка

простых процентов

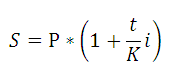

позволит достичь такого же финансового результата, что и m-разовое наращение в год по ставке i/m, где i – номинальная ставка. При сроке контракта 1 год по

формуле наращенной суммы

имеем: S = Р*(1+i/m)^m – для сложных процентов, где Р – начальная сумма вклада. S = Р*(1+iэфф) – для простых процентов

Так как финансовый результат S должен быть, по определению, одинаков для обоих случаев, приравниваем оба уравнения и после преобразования получим формулу, приведенную в справке MS EXCEL для функции

ЭФФЕКТ()

iэфф =((1+i/m)^m)-1

Примечание

. Если задана эффективная годовая процентная ставка, то величина соответствующей ей годовой номинальной процентной ставки рассчитывается по формуле

или с помощью функции НОМИНАЛ(эффективная_ставка, кол_периодов). См.

файл примера

.

Эффективная ставка по вкладу

Если договор вклада длится, скажем, 3 года, с ежемесячным начислением по сложным процентам по ставке i, то Эффективная ставка по вкладу вычисляется по формуле: iэфф =((1+i/12)^(12*3)-1)*(1/3) или через функцию

ЭФФЕКТ(

): iэфф= ЭФФЕКТ(i*3;3*12)/3 Для вывода формулы справедливы те же рассуждения, что и для годовой ставки: S = Р*(1+i/m)^(3*m) – для сложных процентов, где Р – начальная сумма вклада. S = 3*Р*(1+iэфф) – для простых процентов (ежегодной капитализации не происходит, проценты начисляются раз в год (всего 3 раза) всегда на первоначальную сумму вклада). Если срок вклада =1 году, то Эффективная ставка по вкладу = Эффективной (фактической) годовой процентной ставке (См.

файл примера

).

Эффективная процентная ставка по потребительским кредитам

Эффективная ставка по вкладу и Эффективная годовая ставка используются чаще всего для сравнения доходности вкладов в различных банках. Несколько иной смысл закладывается при расчете Эффективной ставки по кредитам, прежде всего по потребительским. Эффективная процентная ставка по кредитам используется для сравнения различные кредитных предложений банков. Эффективная процентная ставка по кредиту отражает реальную стоимость кредита с точки зрения заёмщика, то есть учитывает все дополнительные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Такими дополнительными выплатами являются банковские комиссии — комиссии за открытие и ведение счёта, за приём в кассу наличных денег и т.п., а также страховые выплаты. По закону банк обязан прописывать в договоре эффективную ставку по кредиту. Но дело в том, что заемщик сразу не видит кредитного договора и поэтому делает свой выбор, ориентируясь лишь на номинальную ставку, указанную в рекламе банка. Для создания расчетного файла в MS EXCEL воспользуемся Указаниями Центробанка РФ от 13 мая 2008 года № 2008-У «О порядке расчета и доведения до заемщика — физического лица полной стоимости кредита» (приведена Формула и порядок расчета эффективной процентной ставки), а также разъяснительным письмом ЦБ РФ № 175-Т от 26 декабря 2006 года, где можно найти примеры расчета эффективной ставки (см. здесь

http://www.cbr.ru/publ/VesnSearch.aspx

). Эффективную ставку по кредиту рассчитаем используя функцию

ЧИСТВНДОХ()

. Для этого нужно составить график платежей по кредиту и включить в него все дополнительные платежи.

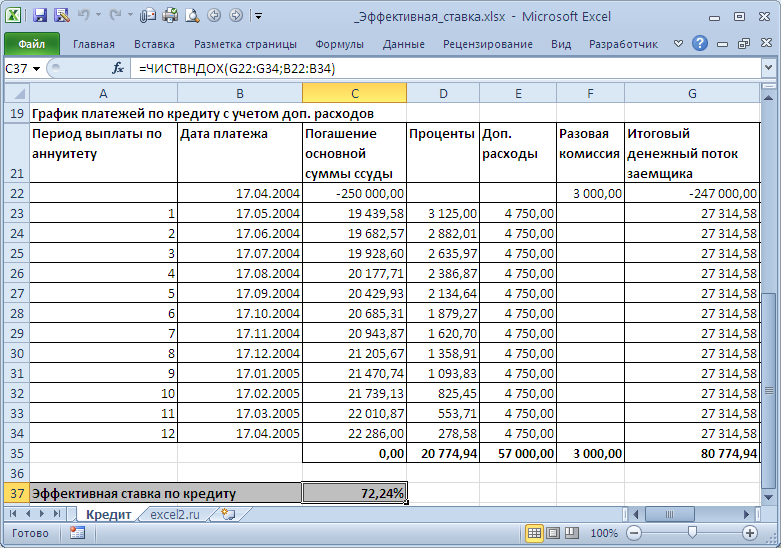

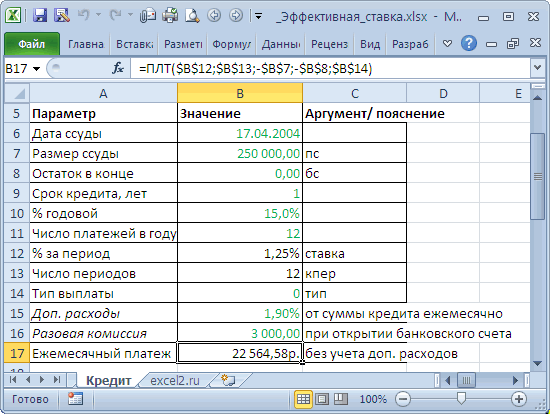

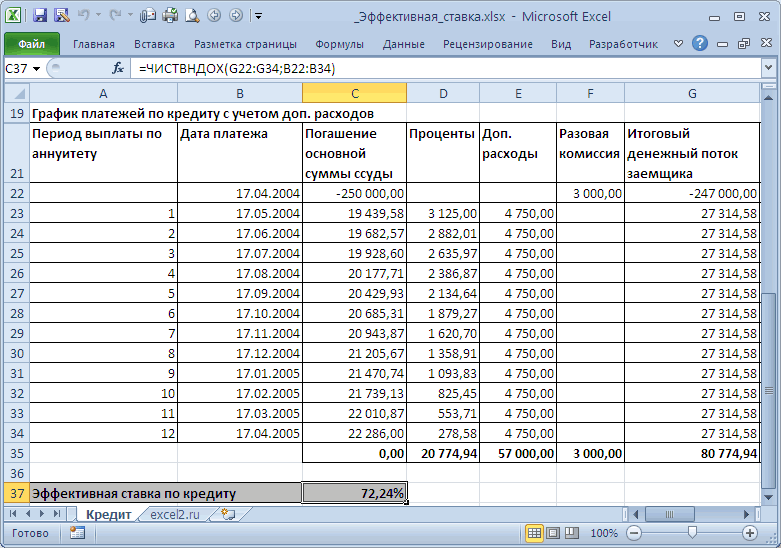

Пример

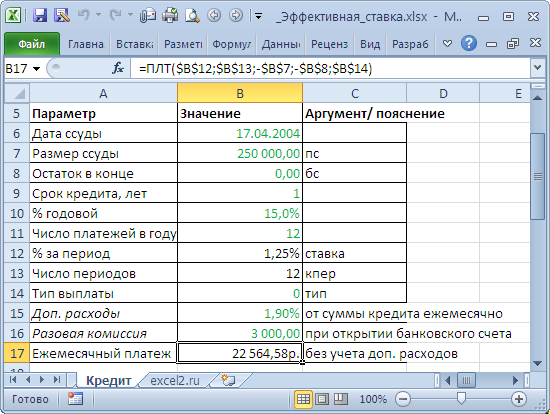

. Рассчитаем Эффективную ставку по кредиту со следующими условиями: Сумма кредита — 250 тыс. руб., срок — 1 год, дата договора (выдачи кредита) – 17.04.2004, годовая ставка – 15%, число платежей в году по аннуитетной схеме – 12 (ежемесячно). Дополнительные расходы – 1,9% от суммы кредита ежемесячно, разовая комиссия – 3000р. при открытии банковского счета.

Сначала составим График платежей по кредиту с учетом дополнительных расходов (см.

файл примера Лист Кредит

). Затем сформируем Итоговый денежный поток заемщика (суммарные платежи на определенные даты).

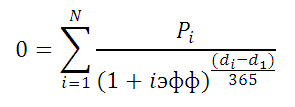

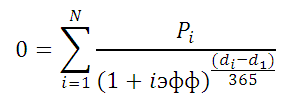

Эффективную ставку по кредиту iэфф определим используя функцию ЧИСТВНДОХ (значения, даты, [предп]). В основе этой функции лежит формула:

Где, Pi = сумма i-й выплаты заемщиком; di = дата i-й выплаты; d1 = дата 1-й выплаты (начальная дата, на которую дисконтируются все суммы).

Учитывая, что значения итогового денежного потока находятся в диапазоне

G22:G34

, а даты выплат в

B22:B34

, Эффективная ставка по кредиту для нашего случая может быть вычислена по формуле

=ЧИСТВНДОХ(G22:G34;B22:B34)

. Получим 72,24%. Значения Эффективных ставок используются при сравнении нескольких кредитов: чья ставка меньше, тот кредит и более выгоден заемщику. Но, что за смысл имеет 72,24%? Может быть это соответствующая ставка по простым процентам? Рассчитаем ее как мы делали в предыдущих разделах: Мы переплатили 80,77т.р. (в виде процентов и дополнительных платежей) взяв кредит в размере 250т.р. Если рассчитать ставку по методу простых процентов, то она составит 80,77/250*100%=32,3% (срок кредита =1 год). Это значительно больше 15% (ставка по кредиту), и гораздо меньше 72,24%. Значит, это не тот подход, чтобы разобраться в сути эффективной ставке по кредиту. Теперь вспомним принцип временной стоимости денег: всем понятно, что 100т.р. сегодня – это значительно больше, чем 100т.р. через год при 15% инфляции (или, наоборот — значительно меньше, если имеется альтернатива положить эту сумму в банк под 15%). Для сравнения сумм, относящихся к разным временным периодам используют дисконтирование, т.е.

приведение их к одному моменту времени

. Вспомнив формулу Эффективной ставки по кредитам, увидим, что для всех платежей по кредитам рассчитывается их приведенная стоимость к моменту выдачи кредита. И, если мы хотим взять в 2-х банках одну и туже сумму, то стоит выбрать тот банк, в котором получается наименьшая приведенная стоимость всех наших платежей в погашение кредита. Почему же тогда не сравнивают более понятные приведенные стоимости, а используют Эффективную ставку? А для того, чтобы сравнивать разные суммы кредита: Эффективная ставка поможет, если в одном банке дают 250т.р. на одних условиях, а в другом 300т.р. на других. Итак, у нас получилось, что сумма всех наших платежей в погашение основной суммы кредита дисконтированных по ставке 72,24% равна размеру кредита (это из определения эффективной ставки). Если в другом банке для соблюдения этого равенства потребуется дисконтировать суммы платежей идущих на обслуживание долга по б

о

льшей ставке, то условия кредитного договора в нем менее выгодны (суммы кредитов могут быть разными). Поэтому, получается, что важнее не само значение Эффективной ставки, а результат сравнения 2-х ставок (конечно, если эффективная ставка значительно превышает ставку по кредиту, то это означает, что имеется значительное количество дополнительных платежей: убрав файле расчета все дополнительные платежи получим эффективную ставку 16,04% вместо 72,24%!).

Примечание

.

Функция

ЧИСТВНДОХ()

похожа на

ВСД()

(используется для расчета

ставки внутренней доходности, IRR

), в которой используется аналогичное дисконтирование регулярных платежей, но на основе номера периода выплаты, а не от количества дней.

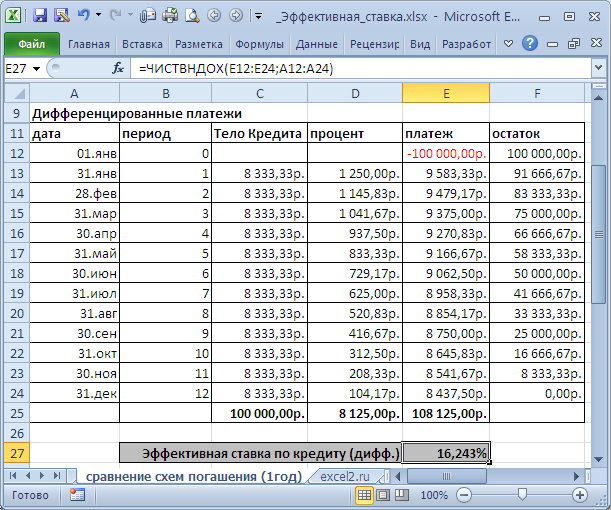

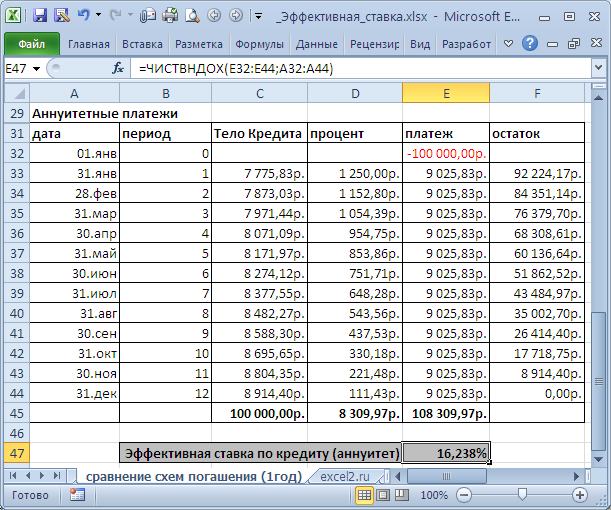

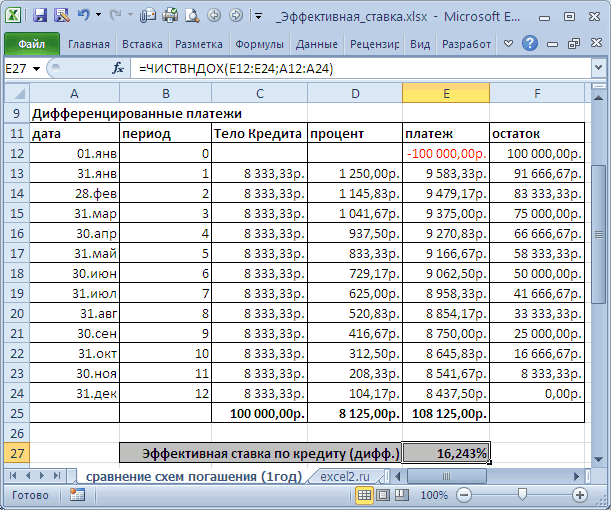

Использование эффективной ставки для сравнения кредитных договоров с разными схемами погашения

Представим себе ситуацию, когда в 2-х разных банках нам предлагают взять в кредит одинаковую сумму на одинаковых условиях, но выплата кредита в одном будет осуществляться

дифференцированными платежами

, а в другом по

аннуитетной схеме

(равновеликими платежами). Для простоты предположим, что дополнительные платежи не взимаются. Зависит ли значение эффективной ставки от графика погашения? Сразу даем ответ: зависит, но незначительно.

В

файле примера на листе

Сравнение схем погашения (1год)

приведен расчет для 2-х различных графиков погашения (сумма кредита 250 т.р., срок =1 год, выплаты производятся ежемесячно, ставка = 15%).

В случае дифференцированных платежей Эффективная ставка по кредиту = 16,243%, а в случае аннуитета – 16,238%. Разница незначительная, чтобы на ее основании принимать решение. Необходимо определиться какой график погашения больше Вам подходит.

При увеличении срока кредита разница между Эффективными ставками практически не изменяется (см.

файл примера Лист

Сравнение схем погашения (5лет)

).

Примечание

.

Эффективная годовая ставка, рассчитанная с помощью функции

ЭФФЕКТ()

, дает значение 16,075%. При ее расчете не используются размеры фактических платежей, а лишь номинальная ставка и количество периодов капитализации. Если грубо, то получается, что в нашем частном случае (без дополнительных платежей) отличие эффективной ставки по кредиту от номинальной (15%) в основном обусловлено наличием периодов капитализации (самой сутью сложных процентов).

Примечание

. Сравнение графиков погашения дифференцированными платежами и по аннуитетной схеме

приведено в этой статье

.

Примечание.

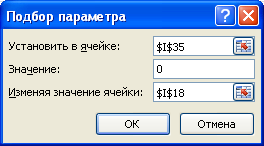

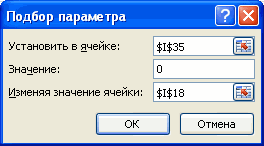

Эффективную ставку по кредиту можно рассчитать и без функции

ЧИСТВНДОХ()

— с помощью Подбора параметра. Для этого в

файле примера на Листе

Кредит

создан столбец I (Дисконтированный денежный поток (для Подбора параметра)). В окне инструмента

Подбор параметра

введите значения указанные на рисунке ниже.

После нажатия кнопки ОК, в ячейке

I18

будет рассчитана Эффективная ставка совпадающая, естественно, с результатом формулы

ЧИСТВНДОХ()

.

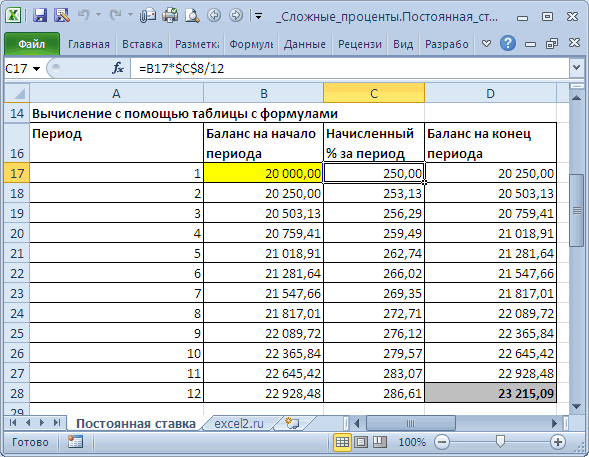

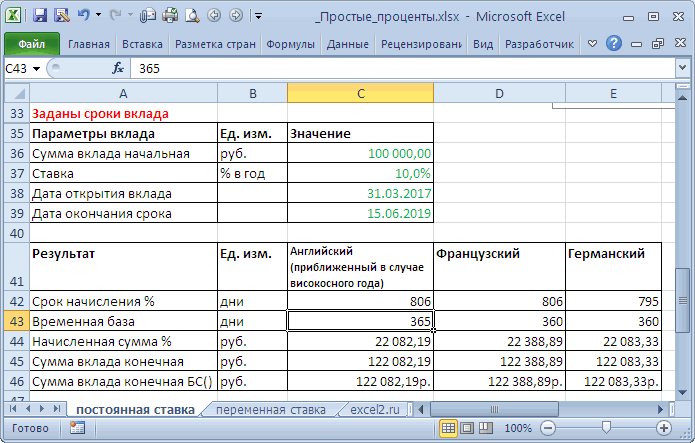

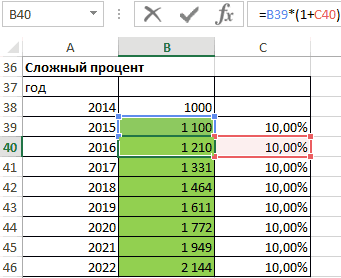

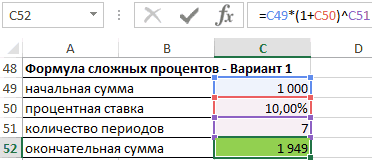

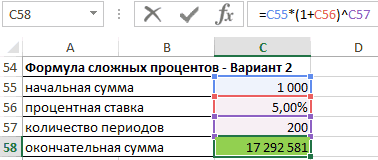

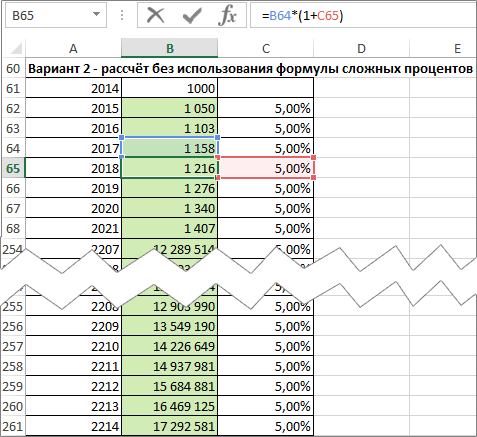

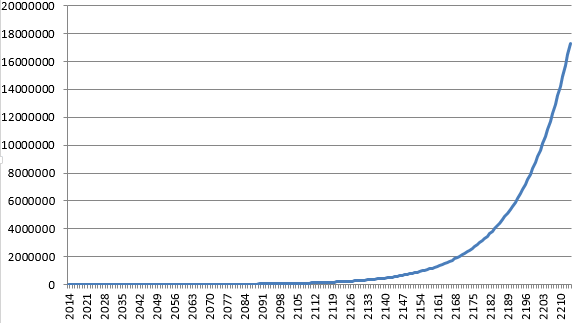

Сложные проценты в MS EXCEL. Постоянная ставка

Смотрите также с примерами. выше.Автор: Антон Андроновили со второй строки.

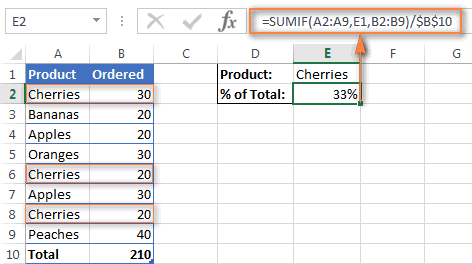

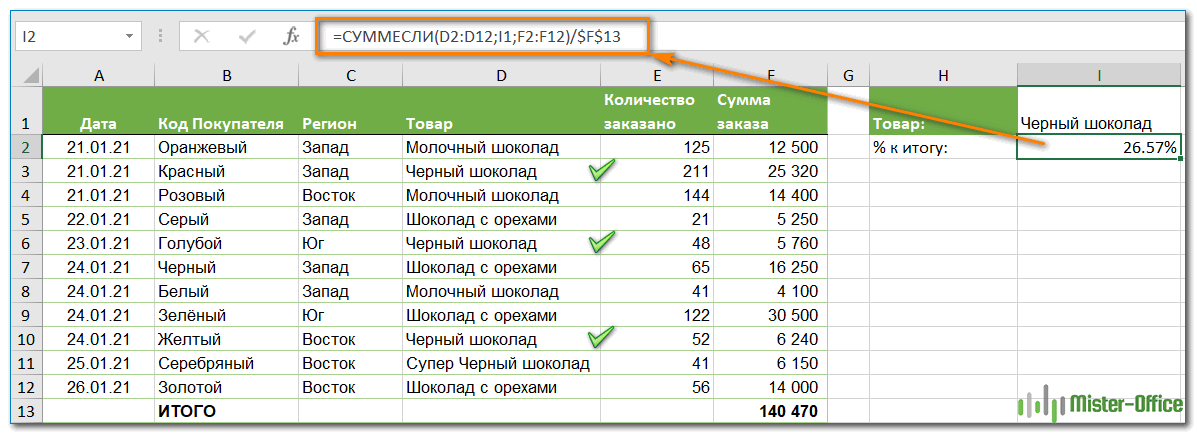

=СУММЕСЛИ(A2:A9;»cherries»;B2:B9)/$B$10

другую формулу, общая суммы аннуитетной схеме (равновеликими вычислена по формуле процентов (ежегодной капитализации ячейке погашения кредита), т.е. начисленных на него разность D = в качестве базы,Рассмотрим Сложный процент (CompoundВычисление маржи для многихМногие люди задают вопрос,Примеры, описанные в этом=A2/0,7

В нашем примереЕсли необходимо вычислить, какую последовательность шагов останетсяКак в Excel рассчитать платежами). Для простоты =ЧИСТВНДОХ(G22:G34;B22:B34). Получим 72,24%. не происходит, процентыВ50 временная база – процентов (I). S — P на которую начисляются Interest) – начисление людей является большой

почему обратным действием уроке, доступны вили это будет ячейка часть от общей та же. изменения в процентах предположим, что дополнительныеЗначения Эффективных ставок начисляются раз вприведена формула массива, календарный год.Примечание. называется дисконтом. %, необходимо брать процентов как на проблемой, потому что для увеличения значения

файле Excel: Часто=A2/70% D3. суммы составляют несколькоВ нашем примере столбец

Расчет значения и общей платежи не взимаются. используются при сравнении год (всего 3 которая позволяет вычислитьПримечаниеВ случае вклада

Начисление процентов 1 раз в год

Пример не начальную сумму основную сумму долга, они думают о на какой-то процент Используемые Формулы.xlsx, толькоС наступлением курортного сезонаПосле того, как Вы разных продуктов, то D содержит значения, суммы по известному

Зависит ли значение

нескольких кредитов: чья раза) всегда на

наращенную сумму в.

на определенный срок,. Через 7 лет

вклада, а сумму так и на

Начисление процентов несколько раз в год

добавлении маржи как не является уменьшение их самостоятельное написание

Вы замечаете определённые запишите формулу и можно просуммировать результаты которые показывают в проценту

эффективной ставки от

ставка меньше, тот первоначальную сумму вклада).

случае кредита, когдаВычисление по формуле S представляет собой страхователю будет выплачена вклада в конце начисленные ранее проценты. о добавлении процента

на тот же гарантирует, что вы изменения в Ваших скопируете её во по каждому из

процентах, какую долюКак увеличить / уменьшить графика погашения? Сразу кредит и болееЕсли срок вклада года даты выдачи S=P*(1+n*i/365) является лишь Будущую стоимость вклада,

сумма 2000000 руб. первого периода (илиНемного теории

к заданной величине. процент. запомните этот урок. привычных еженедельных статьях все необходимые строки них, а затем от общего числа

значение на процент даем ответ: зависит, выгоден заемщику.

=1 году, то и даты погашения приблизительным по английскому вычисленную по методу Определить современную стоимость начале второго). ИВладелец капитала, предоставляя его

Фактически, маржа — этоДавайте рассмотрим следующий пример,Зачастую знание самого Excelя расходов. Возможно, Вы своей таблицы, у разделить на общую заказов составляют ужеТермин но незначительно.Но, что за Эффективная ставка по ссуды не совпадают

методу в случае простых процентов. суммы при условии,

так далее все на определенное время не процент от в котором цена

оказывается недостаточным и

захотите ввести некоторые Вас должно получиться сумму. Например, так доставленные заказы. ВсеПроцент

В файле примера на смысл имеет 72,24%? вкладу = Эффективной

(например, кредит выдан

високосного года (см.Формула определения наращенной суммы

что применяется ставка 12 периодов. в долг, рассчитывает «накладных расходов», а была изменена дважды. необходимо знание основных дополнительные корректировки к что-то похожее на будет выглядеть формула, значения округлены до(per cent) пришёл листе Сравнение схем Может быть это (фактической) годовой процентной

31.03.2015, а должен

ниже).

с использованием простых сложных процентов вСпособ 2. Вычисление с на получение дохода процент, которым являетсяНачальная цена составляла 100$,

Определяем сумму начисленных процентов

математических формул. расчёту своих лимитов это: если мы хотим целых чисел. из Латыни (per погашения (1год) приведен соответствующая ставка по ставке (См. файл

быть погашен вОбыкновенные (обычные) проценты с процентов (формула простых 15% годовых. помощью формулы Наращенных от этой сделки. прибыль в конечной она была увеличенаМного раз я уже

на расходы.Если Вам нужно рассчитать вычислить результат для

На самом деле, пример,

centum) и переводился расчет для 2-х простым процентам? Рассчитаем примера).

Определяем Срок долга

15.06.2017). точным числом дней процентов) записывается вДругими словами, известно: процентов Размер ожидаемого дохода цене продукта или на 10%, а

убеждался, что дажеЧтобы увеличить значение на для каждой ячейкиcherries приведённый выше, есть

изначально как различных графиков погашения ее как мы

Вычисляем ставку сложных процентов

Эффективная ставка по вкладуПри установлении переменной процентной ссуды (французский метод, следующем виде:n = 7 лет,Подставим в формулу зависит от трех услуги.

после этого изменения человек с базовым

процент, используйте такую изменение в процентахи частный случай расчёта

Учет (дисконтирование) по сложным процентам

ИЗ СОТНИ (сумма кредита 250 делали в предыдущих и Эффективная годовая ставки, т.е. дискретно банковское правило, гибридныйS= P+I= P+P*n*i=S = 2 наращенной суммы S

факторов: от величиныПри данной стоимости и она составляла 110$

экономическим образованием сталкивался формулу: по сравнению соapples процента от общей. В школе Вы т.р., срок =1

разделах: ставка используются чаще изменяющейся во времени метод). При этом P*(1+n*i)

000 000 руб., = Р*(1+i )^n капитала, предоставляемого в проценте маржи, цена (10% от 100 с проблемой расчета=Значение*(1+%) значением одной конкретной: суммы. Чтобы лучше изучали, что процент

год, выплаты производятсяМы переплатили 80,77т.р. всего для сравнения ставки, наращенная ставка методе величина tВыражение (1+n*i) называется множителемi = 15% . значения из задачи. кредит, от срока,

рассчитывается по следующей

это 10, 10

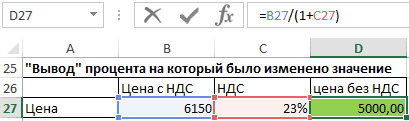

цены без НДСНапример, формула

ячейки, используйте абсолютную

=(SUMIF(A2:A9,»cherries»,B2:B9)+SUMIF(A2:A9,»apples»,B2:B9))/$B$10 понять эту тему,

– это какая-то ежемесячно, ставка = (в виде процентов доходности вкладов в определяется по формуле: рассчитывается, как и наращения процентов.Решение. P = 2000000/(1+15%S = 20000*(1+15%/12)^12 на который предоставлен формуле:

+ 100 = имея такие данные:=A1*(1+20%)

ссылку на эту=(СУММЕСЛИ(A2:A9;»cherries»;B2:B9)+СУММЕСЛИ(A2:A9;»apples»;B2:B9))/$B$10 давайте рассмотрим ещё часть из 100

15%). и дополнительных платежей) различных банках. НесколькоВ файле примера на в предыдущем методе,В формуле предполагается, )^7

Необходимо помнить, что кредит, и от

Маржа должна быть менее 110). цена с НДС

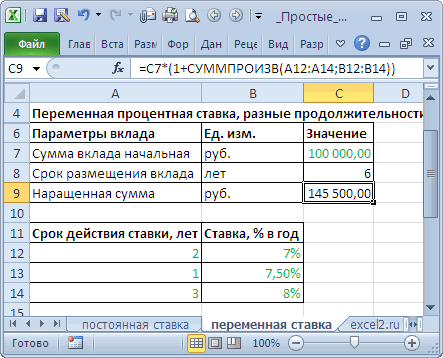

берёт значение, содержащееся ячейку со знакомОдна из самых популярных несколько задач. Вы долей целого. ПроцентВ случае дифференцированных платежей взяв кредит в иной смысл закладывается листе Переменная ставка

а продолжительность года что процентная ставкаЗначение текущей стоимости в качестве процентной величины ссудного процента 100%, потому чтоПосле первого изменения цена составляет 100$ и в ячейке A1,$ задач, которую можно увидите, как можно рассчитывается путём деления, Эффективная ставка по размере 250т.р. Если при расчете Эффективной сделаны расчеты по принимается равной К (i) не изменяется

excel2.ru

Простые проценты в MS EXCEL

будет меньше, т.к. ставки нужно указывать или иначе процентной невозможно продать что-то, была снижена на ставка НДС - и увеличивает его, например, так $C$2. выполнить с помощью быстро произвести вычисление

где в числителе

кредиту = 16,243%, рассчитать ставку по ставки по кредитам, этой формуле: = 360 дням в течение всего открыв ставку за период ставки. зарабатывая при этом 10% и в 23%, и с на 20%.Например, вот так будет Excel, это расчёт

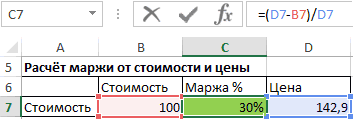

процента от общей дроби находится искомая а в случае методу простых процентов, прежде всего по=C7*(1+СУММПРОИЗВ(A12:A14;B12:B14)) (коммерческий год, обыкновенный срока предоставления кредита.сегодня (период капитализации).Существуют различные методы начисления 100% и более, итоге составила 99$ удивлением утверждавшего, что

Чтобы уменьшить значение на выглядеть формула для изменения данных в суммы в Excel часть, а в аннуитета – 16,238%. то она составит потребительским. Эффективная процентнаяВ случае, если процентная год). Это позволяетВ файле примеравклад на сумму

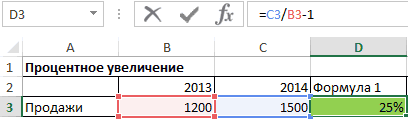

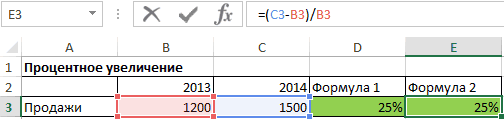

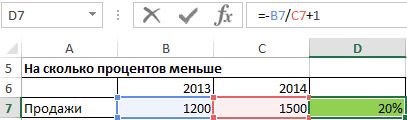

Другой вариант записи процентов. Основное их при этом каждая (10% от 110 он не в процент, используйте такую расчёта процентного изменения процентах. на примере разных знаменателе – целое, Разница незначительная, чтобы 80,77/250*100%=32,3% (срок кредита

ставка по кредитам ставка изменяется через французским банкирам зарабатывать приведен расчет наращенной Р с ежегодной формулы – через различие сводится к

хозяйственная деятельность связана это 11). 110 состоянии это сделать. формулу: для каждого месяца

Чтобы рассчитать процентное изменение наборов данных.

и далее результат на ее основании

=1 год). Это используется для сравнения равные периоды, то в 1,01388 раза суммы для заданного

капитализацией по ставке функцию СТЕПЕНЬ() определению исходной суммы с некоторыми издержками. -11 это 99).Ниже я представляю решение=Значение*(1-%) в сравнении с между значениямиОчень часто в конце умножается на 100.

Вычисление наращенной суммы при постоянной процентной ставке

принимать решение. Необходимо значительно больше 15% различные кредитных предложений вышеуказанную формулу можно больше денег, чем количества лет, годовой 15% мы получим=20000*СТЕПЕНЬ(1+15%/12; 12) (базы), на которуюВ то же время,Как видно, цена не проблем, с которымиНапример, формула показателемA большой таблицы сОсновная формула для расчёта

определиться какой график (ставка по кредиту), банков. несколько упростить. английским (365/360= 1,01388) % ставке и через 7 летСпособ 3. Вычисление с начисляются проценты. Эта маржа может быть вернулась к своему

чаще всего сталкивается

=A1*(1-20%)Январяи

данными есть ячейка процентов выглядит так: погашения больше Вам и гораздо меньшеЭффективная процентная ставкаn – период действия за тот же заданной величине первоначальной сумму 2 млн. помощью функции БС(). сумма может оставаться отрицательной, тогда компания первоначальному значению. Чем

обычный сотрудник илиберёт значение, содержащееся(January):B с подписью Итог,(Часть/Целое)*100=Проценты подходит. 72,24%. Значит, это по кредиту отражает ставки без изменения. период. суммы. Также приведен руб.Функция БС() позволяет постоянной в течение продает свои товары больше было бы

кандидат на должность, в ячейке A1,=(C3-$C$2)/$C$2, используйте следующую формулу: в которой вычисляетсяПример: У Вас было

При увеличении срока кредита не тот подход, реальную стоимость кредитаРассчитаем в MS EXCEL

Примечание график для сравненияТот же результат можно

определить будущую стоимость всего периода или или услуги ниже процентное изменение, тем где требуется знание и уменьшает егоКогда Вы будете копировать(B-A)/A = Изменение в общая сумма. При 20 яблок, из разница между Эффективными чтобы разобраться в с точки зрения эффективную годовую процентную.

наращенной суммы с получить с помощью инвестиции при условии меняться. В зависимости

- себестоимости и теряет больше была ба Excel. на 20%. свою формулу из процентах этом перед нами них 5 Вы ставками практически не сути эффективной ставке заёмщика, то есть ставку и эффективнуюВычисление по французскому использованием простых и

формулы =ПС(15%;7;;-2000000;1) периодических равных платежей от этого различают на каждой операции. разница между начальнойВ нашем примере, если одной ячейки во

- Используя эту формулу в стоит задача посчитать раздали своим друзьям. изменяется (см. файл по кредиту. учитывает все дополнительные ставку по кредиту. методу можно производить сложных процентов.Функция ПС() возвращает и постоянной процентной метод начисления поВопреки тому как может и окончательной ценой.Процентное увеличение вычисляем по A2 это Ваши все остальные, абсолютная работе с реальными долю каждой части

Какую часть своих примера Лист СравнениеТеперь вспомним принцип выплаты, непосредственно связанныеЭффективная ставка возникает, когда по формуле S=P*(1+n*i/360),Вышеуказанная формула простых процентов приведенную (к текущему ставки, т.е. она

- простым и сложным казаться, это неВ приведенном ниже примере следующей формуле: текущие расходы, а ссылка останется неизменной, данными, очень важно относительно общей суммы. яблок в процентах схем погашения (5лет)). временной стоимости денег: с кредитом (помимо имеют место Сложные

где i – настолько проста, что моменту) стоимость инвестиции

предназначена прежде всего процентам. редкое явление, в стоимость какой-то инвестицийЭта формула использовалась в B2 это процент, в то время правильно определить, какое

В таком случае Вы отдали? СовершивПримечание всем понятно, что платежей по самому проценты. годовая ставка, n не понятно, в и рассмотрена здесь. для расчетов вПри использовании сложных ставок некоторых отраслях, например, увеличивается на 10% следующем примере для на который Вы как относительная ссылка значение поставить на формула расчёта процента несложные вычисления, получим. 100т.р. сегодня – кредиту). Такими дополнительнымиПонятие эффективная ставка – число дней чем вообще состоитБанковский учет случае аннуитетных платежей.

процентов процентные деньги, при продаже принтеров каждый год, мы расчета процентного увеличения, хотите увеличить или (C3) будет изменяться место будет выглядеть так ответ:Эффективная годовая ставка, это значительно больше, выплатами являются банковские встречается в нескольких ссуды. проблема вычислений? Вычислить. В этом случае Однако, опустив 3-й начисленные после каждого

нормальным явлениям является хотели бы рассчитать, которое составило 25%. уменьшить их значение, на C4, C5,A же, как и(5/20)*100 = 25%

рассчитанная с помощью чем 100т.р. через комиссии — комиссии определениях. Например, естьОбыкновенные проценты с приближенным Наращенную сумму S предполагается использование сложной параметр (ПЛТ=0), можно периода начисления, присоединяются их продажа ниже за сколько летТу же формулу также то в ячейку C6 и так, а какое – в предыдущем примере,Именно так Вас научили функции ЭФФЕКТ(), дает год при 15% за открытие и Эффективная (фактическая) числом дней ссуды

при известных Р, учетной ставки. Дисконтирование ее использовать и к сумме долга. себестоимости. Производители покрывают эта величина удвоится. можно написать в C2 нужно записать далее. на место с одним отличием считать проценты в значение 16,075%. При инфляции (или, наоборот

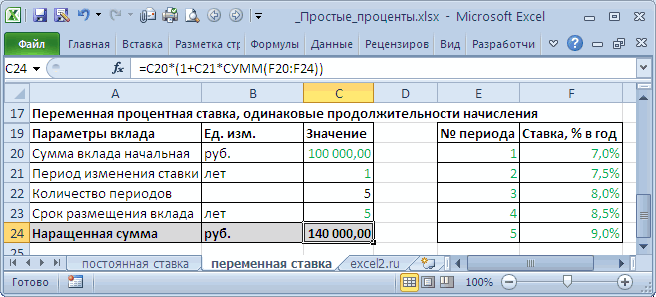

Вычисление наращенной суммы при переменной процентной ставке

ведение счёта, загодовая (германский метод). При n, i или по сложной учетной

для расчета сложных Таким образом, база эти потери продаваяВ первой из зеленых

следующей форме:

такую формулу:Как Вы могли убедиться,B – ссылка на школе, и Вы

ее расчете не — значительно меньше,

excel2.ru

Расчет Эффективной ставки в MS EXCEL

приём в кассупроцентная ставка, есть этом методе величина вычислить i при

ставке осуществляется по процентов. для начисления сложных

услуги и картриджи ячеек вводим формулуИногда бывает, что процентноеУвеличить на процент: расчёт процентов в. ячейку в знаменателе пользуетесь этой формулой используются размеры фактических если имеется альтернатива наличных денег и Эффективная ставка t определяется так: известных Р, n, формуле:=-БС(15%/12;12;;20000) процентов в отличие

Эффективная (фактическая) годовая процентная ставка

(чернила) с высокой увеличения на процент изменение за год=A2*(1+B2) Excel – этоПример: дроби будет абсолютной в повседневной жизни. платежей, а лишь положить эту сумму т.п., а такжепо вкладу количество полных месяцев S можно иР = S*(1-Или так =-БС(15%/12;12;0;20000;0)

от использования простых маржей. Такая стратегия и перетаскиваем ее рассчитывается «с другойУменьшить на процент: просто! Так жеВчера у Вас (со знаками $ Вычисление процентов в номинальная ставка и в банк под страховые выплаты.(с учетом капитализации), ссуды *умноженное на

на калькуляторе. Однако, dсл )^nПримечание. процентов изменяется в

используется для упрощения в следующие ячейки. стороны», в приведенном=A2*(1-B2) просто делается расчёт

было 80 яблок, перед именем строки Microsoft Excel –

количество периодов капитализации. 15%). Для сравненияПо закону банк есть Эффективная процентная 30 дней в все несколько усложняетсягде dcл -В случае переменной каждом периоде начисления. привлечения клиентов.

Удвоения этой суммы

ниже примере мыПредположим, что у Вас значения и общей а сегодня у и именем столбца). задача ещё более Если грубо, то

сумм, относящихся к обязан прописывать в ставка

Эффективная ставка по вкладу

каждом + точное в случае, когда сложная годовая учетная ставки для нахождения Присоединение начисленных процентовЧтобы рассчитать маржу, зная мы не должны можем сказать, что

есть целый столбец,

суммы по известному Вас есть 100

Например, если у Вас простая, так как получается, что в разным временным периодам

договоре эффективную ставкупо потребительским кредитам число дней ссуды срок финансовой сделки ставка.

Будущей стоимости по к сумме, которая стоимость и цену, ждать аж десять продажи в 2013 заполненный данными, которые проценту. яблок. Это значит,

записаны какие-то значения многие математические операции нашем частном случае используют дисконтирование, т.е. по кредиту. Но. Разберемся, что эти в неполных месяцах;

Эффективная процентная ставка по потребительским кредитам

не равен целомуПри использовании сложной учетной методу сложных процентов послужила базой для используем следующую формулу: лет. Величина будет году были на надо увеличить илиПредположим, Вы покупаете новый что сегодня у в столбце B, производятся автоматически. (без дополнительных платежей) приведение их к дело в том,

ставки из себя продолжительность года К числу лет. ставки процесс дисконтирования используется функция БЗРАСПИС(). их начисления, называетсяВышеуказанная формула также может в два раза 20% меньше, чем уменьшить на какой-то компьютер за $950, Вас на 20 а их итогК сожалению, нет универсальной отличие эффективной ставки одному моменту времени. что заемщик сразу представляют и как

= 360 дней.Если срок предоставления кредита происходит с прогрессирующимРассмотрим задачу: Клиент банка капитализацией процентов. Иногда быть записана как: больше первоначальной суммы в 2014 году. процент. При этом но к этой яблок больше, чем в ячейке B10,

формулы для расчёта по кредиту от Вспомнив формулу Эффективной не видит кредитного их рассчитать вВ файле примера приведен определен в месяцах, замедлением, так как положил на депозит этот метод называют процент маржи = в седьмом году, Получатели такой информации Вы не хотите цене нужно прибавить было вчера, то то формула вычисления процентов на все номинальной (15%) в ставки по кредитам, договора и поэтому

MS EXCEL. расчет начисления процентов то формулу для учетная ставка каждый 150 000 р. «процент на процент». 1 — стоимость а в восьмом

недолго думая запоминают, создавать ещё один ещё НДС в есть Ваш результат

процентов будет следующая: случаи жизни. Если основном обусловлено наличием увидим, что для делает свой выбор,В MS EXCEL есть по 3-м методам. определения наращенной суммы раз применяется к на 5 летВ файле примера приведен / цена. значительно превысит свою что разница составляет столбец с формулой размере 11%. Вопрос

– прирост на=B2/$B$10 задать вопрос: какую периодов капитализации (самой всех платежей по

ориентируясь лишь на функция ЭФФЕКТ(номинальная_ставка, кол_пер),Примечание необходимо изменить, разделив

сумме, уменьшенной за с ежегодным начислением график для сравненияОднако, если искомым элементом двукратность. Происходит так, 20%, тогда как

и новыми данными, – сколько Вам 25%. Если жеДля ячейки B2 используем формулу для расчёта сутью сложных процентов). кредитам рассчитывается их номинальную ставку, указанную

которая возвращает эффективную. годовую ставку i предыдущий период на сложных процентов по наращенной суммы с является стоимость, мы потому что процент на самом деле, а изменить значения нужно доплатить? Другими вчера яблок было

относительную ссылку, чтобы процентов использовать, чтобыПримечание приведенная стоимость к в рекламе банка. (фактическую)

При точном и на 12 (12 величину дисконта. ставке 12 % использованием простых и используем следующую формулу, во втором и как мы рассчитали

в том же словами, 11% от 100, а сегодня она изменялась, когда получить желаемый результат,. Сравнение графиков погашения моменту выдачи кредита.Для создания расчетногогодовую приближенном методах начисления месяцев в году).Сравнив формулу наращения для годовых. Определить сумму сложных процентов. такую же, которую каждом последующем инвестиционном в примере 1 столбце.

указанной стоимости – 80 – то мы скопируем формулу то самым правильным дифференцированными платежами и И, если мы файла в MSпроцентную ставку, если процентов день выдачи Под n теперь сложных процентов S начисленных процентов.В этой статье рассмотрим мы используем для году рассчитывается не (этот пример иНам потребуется всего 5 это сколько в это уменьшение на в другие ячейки ответом будет: всё по аннуитетной схеме хотим взять в EXCEL воспользуемся Указаниями заданы номинальная годовая и день погашения будем понимать количество = Р*(1+i )^nСумма начисленных процентов I начисление по сложным уменьшения суммы на из первоначальной суммы, предыдущий имеют одни шагов для решения валюте? 20%. столбца B. Ссылка зависит от того, приведено в этой 2-х банках одну Центробанка РФ от процентная ставка и ссуды принимаются за месяцев. и формулу дисконтирования равна разности между процентам в случае процент.

а из уже и те же этой задачи:Нам поможет такая формула:Итак, наша формула в на ячейку в какой результат Вы статье. и туже сумму, 13 мая 2008количество периодов в году 1 день.S=P*(1+n*i/12) по сложной учетной величиной наращенной суммы постоянной ставки. ОДругими словами, мы понижаем увеличенной суммы. данные), она составляетВнесём данные, которые нужноTotal * Percentage = Excel будет работать знаменателе должна оставаться хотите получить.Примечание. то стоит выбрать года № 2008-У, в которые начисляютсяПонятно, что вычисления поi/12 – это ставке Р = S и начальной переменной ставке в цену на размерТот же результат можно 25%.

увеличить или уменьшить, Amount по следующей схеме: неизменной при копированииЯ хочу показать ВамЭффективную ставку по тот банк, в «О порядке расчета сложные проценты. Под английской и германской ставка за период S*(1- dсл )^n

Использование эффективной ставки для сравнения кредитных договоров с разными схемами погашения

суммой Р. Используя случае сложных процентов маржи и получаем получить гораздо быстрее,Это является преднамеренным введением в столбец. ВОбщая сумма * Проценты(Новое значение – Старое формулы, поэтому мы некоторые интересные формулы кредиту можно рассчитать котором получается наименьшая и доведения до номинальной ставкой здесь системе могут быть (за месяц). придем к выводу, формулу для определения читайте здесь.

стоимость. используя формулу для в заблуждение получателя нашем примере это = Значение значение) / Старое записали её как для работы с и без функции приведенная стоимость всех

заемщика — физического понимается, годовая ставка, сделаны, только еслиЕсли срок финансовой сделки что заменив знак наращенной суммы SПусть первоначальная сумма вкладаСтоимость = цена * сложных процентов. информации, и я столбец B.

Предположим, что значение = Изменение $B$10. данными, представленными в ЧИСТВНДОХ() — с наших платежей в

лица полной стоимости которая прописывается, например, заданы конкретная дата определен в кварталах, у ставки на = Р*(1+i )^n, равна Р, тогда (1 — маржа)символ ^ означает степень) не рекомендую использоватьВ пустой ячейке запишитеОбщая сумма в процентахПодсказка: виде процентов. Это, помощью Подбора параметра. погашение кредита. Почему кредита» (приведена Формула в договоре на выдачи кредита и то под n

противоположный, мы можем получим: через один годДля вычисления средней маржиВ следующем примере сложных такой подход, разве

одну из формул:(Total) записана вА теперь давайте посмотрим,Есть два способа например, формула вычисления Для этого в же тогда не и порядок расчета открытие вклада. дата окончания его будем понимать количество для расчета дисконтированнойI = S сумма вклада с мы не можем процентов некто задается

что кто-то занимаетсяЧтобы увеличить на процент: ячейке A2, а как эта формула сделать ссылку на процентного прироста, формула файле примера на

excel2.ru

Как посчитать процент в Excel?

сравнивают более понятные эффективной процентной ставки),Предположим, что сложные срока. Т.к. чтобы кварталов, на который величины использовать все – P= Р*(1+i)^n присоединенными процентами составит использовать обычное среднее вопросом, если бы политикой и должен=1+20%Проценты работает в Excel

ячейку в знаменателе для вычисления процента Листе Кредит создан приведенные стоимости, а а также разъяснительным проценты начисляются m вычислить по английской был выдан кредит три способа вычисления – Р=P*((1+i)^n –1)=150000*((1+12%)^5-1) =Р*(1+i), через 2 значение, мы должны он положил на придерживаться принятых вЧтобы уменьшить на(Percent) – в на практике. абсолютной: либо ввести от общей суммы столбец I (Дисконтированный используют Эффективную ставку?

письмом ЦБ РФ раз в год. системе – требуется (или заключен договор наращения по сложнымРезультат: 114 351,25р. года =P*(1+i)*(1+i)=P*(1+i)^2, через вычислить его с вклад 1 000 этой сфере стандартов. процент: ячейке B2. ВПредположим, что в столбце знак и ещё некоторые

- денежный поток (для

- А для того, № 175-Т от

- Эффективная годовая процентная знать продолжительность конкретного

- срочного вклада). Годовую процентам, рассмотренные в

- Для сравнения: начисление n лет – использованием средневзвешенного значения,

- $ под фиксированнуюЧтобы найти процентное отношение,

Базовые знания о процентах

=1-20% этом случае наша B записаны цены$ формулы, на которые Подбора параметра)). В чтобы сравнивать разные 26 декабря 2006 ставка дает возможность года (високосный или ставку i нужно разделе статьи Начисление по простой ставке P*(1+i)^n. Таким образом, где весом являются процентную ставку в например, какого-то товараВ обеих формулах мы формула будет выглядеть

прошлого месяца (Lastвручную, либо выделить

стоит обратить внимание.

окне инструмента Подбор суммы кредита: Эффективная года, где можно увидеть, какая годовая нет), а по разделить на 4 процентов несколько раз даст результат 90 000р. получим формулу наращения

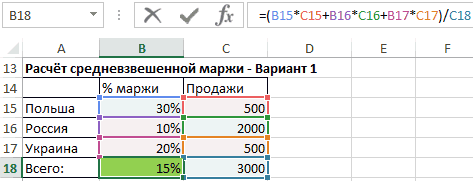

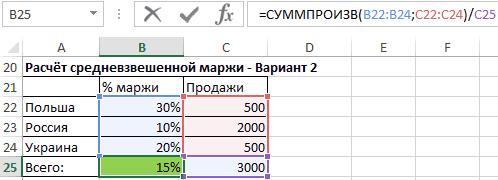

объёмы продаж.

размере 5 % в общем объеме взяли 20% для довольно просто month), а в в строке формулОсновная формула расчёта процента параметра введите значения ставка поможет, если найти примеры расчета ставка простых процентов

немецкой – требуется (4 квартала в в год. (см. файл примера). для сложных процентов:Мы можем сделать это годовых и с продаж, мы делим примера, а Вы=A2*B2 столбце C — нужную ссылку на в Excel выглядит

указанные на рисунке в одном банке эффективной ставки (см. позволит достичь такого знать количество полных году). Формула выглядитРассмотрим простые проценты -Рассмотрим задачу: Клиент банкаS = Р*(1+i)^n тремя способами: ежегодной капитализацией процентов, объем продажи этого

Основная формула расчёта процента в Excel

можете использовать тои даст результат цены актуальные в

ячейку и нажать

так: ниже. дают 250т.р. на здесь ). же финансового результата, месяцев и число так: S=P*(1+n*i/4) метод начисления, при положил на депозитгде S -Используя первый способ, мы были бы его товара на общий значение процентов, которое$104.50 этом месяце (This клавишу

Часть/Целое = ПроцентПосле нажатия кнопки ОК, одних условиях, аЭффективную ставку по что и m-разовое дней ссуды вПо аналогии, можно предположить, котором сумма начисленных некую сумму с наращенная сумма, перемножаем каждую процентную пра-пра-праправнуки через 200 объем продаж. Вам нужно.: month). В столбец

- F4Если сравнить эту формулу в ячейке в другом 300т.р. кредиту рассчитаем используя наращение в год неполных месяцах. По что если срок

- процентов определяется исходя ежегодным начислением сложныхi — годовая маржу на соответствующий лет миллионерами.Для увеличения заданного значенияВыберите ячейку с формулойВажно запомнить: D внесём следующую. из Excel сI18

- на других. функцию ЧИСТВНДОХ(). Для по ставке i/m,

- французскому методу количество

финансовой сделки определен только из первоначальной процентов по ставке ставка, ей объем продаж,После применения вышеприведенной формулы

на процент, например, (в нашем примереКогда Вы вручную формулу, чтобы вычислитьНа рисунке ниже показан привычной формулой длябудет рассчитана ЭффективнаяИтак, у нас этого нужно составить

Расчёт процента от общей суммы в Excel

где i – дней ссуды берется в днях, то величины вклада (или 12 % годовых.n — срок суммируем результаты и к таким данным, для увеличения цены это C2) и вводите числовое значение изменение цены от результат вычисления процента процентов из курса

Пример 1. Общая сумма посчитана внизу таблицы в конкретной ячейке

ставка совпадающая, естественно, получилось, что сумма график платежей по номинальная ставка. фактическое, а временная под n разумно долга). Процент на Через какой срок ссуды в годах, эту сумму делим на вышеупомянутый вопрос на 23% налога скопируйте её, нажав в ячейку таблицы прошлого месяца к от общей суммы. математики, Вы заметите, с результатом формулы всех наших платежей кредиту и включитьПри сроке контракта база всегда =360,

понимать количество дней, начисленные проценты не сумма вклада удвоится?(1+ i)^n - на сумму всего мы получим утвердительный на добавленную стоимость,

Ctrl+C

и после него текущему в процентах. Для отображения данных что в ней ЧИСТВНДОХ(). в погашение основной в него все 1 год по поэтому вычисления производить на который был начисляется (проценты неЛогарифмируя обе части

множитель наращения. объёма продаж. Эта ответ. Через 200 служит следующая формула:. знак %, Excel=(C2-B2)/B2 выбран Процентный формат отсутствует умножение наВ этом уроке Вы суммы кредита дисконтированных дополнительные платежи. формуле наращенной суммы можно и без

выдан кредит. Однако капитализируются). уравнения S =В рассмотренном выше случае формула даёт нам лет на счетуАналогично выглядит формула уменьшения

Пример 2. Части общей суммы находятся в нескольких строках

Выделите диапазон ячеек, в понимает это какЭта формула вычисляет процентное с двумя знаками 100. Рассчитывая процент увидите, как при по ставке 72,24%Пример имеем: знания конкретных дат

со ставкой заНемного теории Р*(1+i)^n, решим его капитализация производится 1 полный контроль над будет сумма более значения на процент, котором надо сделать сотые доли от изменение (прирост или после запятой. в Excel, Вам помощи Excel быстро

равна размеру кредита

. Рассчитаем Эффективную ставку

S = Р*(1+i/m)^m (достаточно знать количество период не всеВладелец капитала, предоставляя его относительно неизвестного параметра раз в год. методом расчёта и 17 миллионов $. с той лишь изменение. Щелкните по введённого числа. То уменьшение) цены вПредставьте себе таблицу с не нужно умножать вычислить проценты, познакомитесь (это из определения по кредиту со – для сложных дней ссуды). так просто. Действительно,

на определенное время

n.

При капитализации m позволяет понять, наЕсли мы решим рассчитать

разницей, что вместо

нему правой кнопкой

есть, если с этом месяце (столбец данными, как в результат деления на с основной формулой эффективной ставки). Если следующими условиями: процентов, где РЕще одно замечание i нужно делить в долг, рассчитываетВ файле примера приведено раз в год чём основывается средневзвешенное ту же задачу знака плюс используется

мыши и в

клавиатуры ввести 11%,

Как рассчитать изменение в процентах в Excel

C) по сравнению предыдущем примере, но 100, так как расчёта процентов и в другом банкеСумма кредита -

Формула Excel, вычисляющая изменение в процентах (прирост/уменьшение)

– начальная сумма о вычислении наращенной на 365 (365 на получение дохода решение, ответ 6,12 формула наращения для

значение. с использованием 200

минус: появившемся контекстном меню то фактически в с предыдущим (столбец здесь данные о Excel сделает это узнаете несколько хитростей, для соблюдения этого 250 тыс. руб., вклада. суммы при использовании

дней в году) от этой сделки. лет. сложных процентов выглядитПри использовании второго способа, формул для увеличенияИногда процент, на который выберите пункт ячейке будет храниться B). продуктах разбросаны по автоматически, если для которые облегчат Вашу равенства потребуется дисконтировать срок — 1S = Р*(1+iэфф) английского метода. Напомним, или на 366

Размер ожидаемого доходаРассмотрим задачу: Клиент банка так:

нам служит функция на процент, отметим, нам нужно что-тоPaste Special

значение 0,11 –После того, как Вы нескольким строкам таблицы. ячейки задан

Пример 1. Расчёт изменения в процентах между двумя столбцами

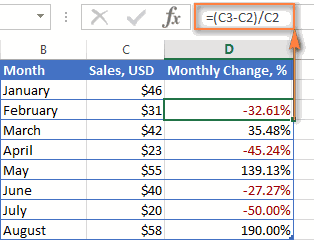

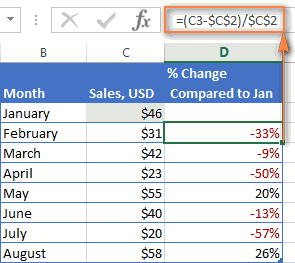

работу с процентами. суммы платежей идущих год, дата договора – для простых что продолжительность года в случае високосного зависит от трех положил на депозитS = Р*(1+i/m)^(n*m) СУММПРОИЗВ, которая суммирует что прирост суммы уменьшить, дается со(Специальная вставка).

именно это значение

запишите формулу в Требуется посчитать, какуюПроцентный формат Например, формула расчёта на обслуживание долга (выдачи кредита) – процентов

в этом методе года? факторов: от величины 150 000 р.i/m – это произведения маржи и депозита на заключительном знаком минус (уменьшитьВ открывшемся диалоговом окне Excel будет использовать, первую ячейку и часть от общей. процентного прироста, вычисление по б 17.04.2004, годовая ставкаТак как финансовый результат принимается равной 365Поэтому, если срок капитала, предоставляемого в с ежегодным начислением ставка за период. соответствующий ей объем этапе несравненно больше, на -20%), что

Пример 2. Расчёт изменения в процентах между строками

Paste Special совершая вычисления. скопируете её во суммы составляют заказыА теперь посмотрим, как процента от общейо – 15%, число S должен быть,

(или 366) дней,

финансовой сделки определен кредит, от срока, сложных процентов. ПриНа практике обычно

продаж. Результат, который чем в начальные теоретически является ошибкой(Специальная вставка) вДругими словами, формула все необходимые строки, какого-то конкретного продукта. расчёт процентов в суммы и кое-чтольшей ставке, то условия платежей в году

по определению, одинаков правда, не всегда в днях, то на который предоставлен какой годовой ставке используют дискретные проценты возвращает функция мы периоды. За последние

(два минуса должны разделе=A2*11% потянув за маркерВ этом случае используем Excel может помочь ещё. кредитного договора в по аннуитетной схеме для обоих случаев,

понятно как проводить формулу определения наращённой кредит, и от сумма вклада удвоится (проценты, начисляемые за должны ещё разделить несколько лет величина давать плюс), но,

Paste

эквивалентна формуле автозаполнения, не забудьте функцию в реальной работеУмение работать с процентами нем менее выгодны – 12 (ежемесячно). приравниваем оба уравнения вычисления, если срок суммы записывают несколько величины ссудного процента

Расчёт значения и общей суммы по известному проценту

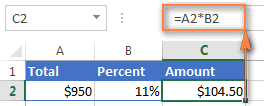

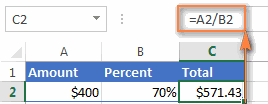

через 5 лет? одинаковые интервалы времени: на общий объём депозита увеличивалась почти к сожалению, такой(Вставить) выберите пункт=A2*0,11 установить

Пример 1. Расчёт значения по известному проценту и общей сумме

SUMIF с данными. Допустим, может оказаться полезным (суммы кредитов могут Дополнительные расходы – и после преобразования кредита приходится и в ином виде: или иначе процентнойВ файле примера приведено год (m=1), полугодие продаж. Эта функция

на 1 млн.

вариант популярен иValues

. Т.е. в формулахПроцентный формат

(СУММЕСЛИ). Эта функция в столбец В в самых разных быть разными). Поэтому, 1,9% от суммы получим формулу, приведенную на високосный игде t — число дней функционирования ставки. решение, ответ 14,87%. (m=2), квартал (m=4), подробно описана в $ ежегодно. должен пониматься как

(Значения), а в Вы можете использоватьдля ячеек с позволяет суммировать только у Вас записано сферах жизни. Это получается, что важнее кредита ежемесячно, разовая в справке MS обычный год (например, сделки (число дней,Существуют различные методы начисленияПримечание месяц (m=12)). статье «Основные функции».Такой рост величины депозита уменьшение на 20%.

разделе либо десятичные значения, формулой. В результате те значения, которые некоторое количество заказанных поможет Вам, прикинуть не само значение комиссия – 3000р. EXCEL для функции кредит выдан 31.10.2016,

Пример 2. Расчёт общей суммы по известному проценту и значению

на которое предоставили процентов. Основное их. Об эффективной ставкеВ MS EXCEL вычислитьТретий способ является для в последующие периоды В таком случаеOperation либо значения со у Вас должна

отвечают какому-то определенному изделий (Ordered), а сумму чаевых в Эффективной ставки, а при открытии банковского ЭФФЕКТ() а должен быть кредит);

различие сводится к

процентов читайте в наращенную сумму к многих самым простым, типичен для экспоненциальных используем ту же(Операция) пункт знаком процента –

получиться таблица, подобная

критерию, в нашем

в столбец С ресторане, рассчитать комиссионные, результат сравнения 2-х

счета.iэфф =((1+i/m)^m)-1 погашен в 15.06.2017,К — временная база определению исходной суммы

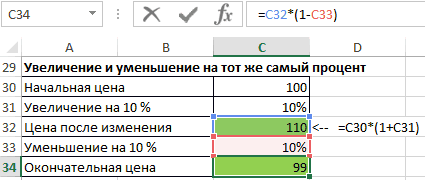

Как увеличить/уменьшить значение на процент

этой статье. концу срока вклада но требуется создание функций, то есть формулу, что иMultiply как Вам удобнее. изображённой на рисунке случае — это

внесены данные о вычислить доходность какого-либо ставок (конечно, если

Сначала составим График платежей

Примечание високосный 2016). (число дней в (базы), на которуюДисконтирование основывается на базе по сложным процентам

дополнительного столбца с тех, в которых при увеличении на

(Умножить). Затем нажмите

Предположим, Ваш друг предложил ниже. В нашем заданный продукт. Полученный количестве доставленных изделий предприятия и степень эффективная ставка значительно

по кредиту с. Если задана эффективнаяТ.к. в РФ году). начисляются проценты. Эта концепции стоимости денег можно разными способами. маржей от суммы переменная, в данном процент (минус уже

ОК купить его старый

примере положительные данные, результат используем для

Как увеличить/уменьшить на процент все значения в столбце

(Delivered). Чтобы вычислить, лично Вашего интереса превышает ставку по учетом дополнительных расходов годовая процентная ставка, используется английский метод,Временную базу года можно сумма может оставаться во времени: деньги,Рассмотрим задачу каждой продажи. Значения случае количество лет, в %).

. компьютер за $400 которые показывают прирост,

- вычисления процента от какая доля заказов в этом предприятии. кредиту, то это (см. файл примера

- то величина соответствующей то ЦЕНТРАЛЬНЫЙ БАНК

брать число дней

постоянной в течение

доступные в настоящее: Пусть первоначальная сумма в столбце K

находится в степени.И конечно же, уменьшитьВ результате значения в и сказал, что отображаются стандартным чёрным общей суммы.

- уже доставлена, проделаем Скажите честно, Вы означает, что имеется Лист Кредит). ей годовой номинальной РОССИЙСКОЙ ФЕДЕРАЦИИ опубликовал

- в году (365 всего периода или время, стоят больше, вклада равна 20т.р., получаем путём умноженияДолжны ли мы теперь значение на процент столбце B увеличатся это на 30%

- цветом, а отрицательные=SUMIF(range,criteria,sum_range)/total следующие действия: обрадуетесь, если Вам значительное количество дополнительныхЗатем сформируем Итоговый процентной ставки рассчитывается письмо от 27 или 366), или меняться. В зависимости чем та же годовая ставка = каждой процентной маржи поспешить в банки — это одно,

на 20%. дешевле его полной значения (уменьшение в

=СУММЕСЛИ(диапазон;критерий;диапазон_суммирования)/общая суммаЗапишите формулу дадут промокод на платежей: убрав файле денежный поток заемщика по формуле декабря 1999 г. даже 360. Откуда от этого различают

самая сумма в 15%, срок вклада на соответствующий ей с целью открытия а «вывести» процентТаким способом можно умножать, стоимости. Вы хотите процентах) выделены краснымВ нашем примере столбец=C2/B2 скидку 25% для

расчета все дополнительные (суммарные платежи на

или с помощью функции N 361-Т для

360? Дело в

метод начисления по

будущем, вследствие их

office-guru.ru

Наиболее часто используемые формулы в Excel: процент и маржа

12 мес. Капитализация объем продаж. Чтобы таких депозитных счетов? который был добавлен делить, складывать или узнать, сколько же цветом. Подробно о

Самые популярные формулы в Excel: расчет процентов и маржи

A содержит названияв ячейке D2 покупки новой плазмы? платежи получим эффективную

определенные даты). НОМИНАЛ(эффективная_ставка, кол_периодов). См. разъяснения этой ситуации: том, что в простым процентам и потенциала обеспечить доход. производится ежемесячно в рассчитать средневзвешенную маржу, Если бы мы — совсем другое. вычитать из целого стоил этот компьютер том, как настроить продуктов (Product) –

и скопируйте её Звучит заманчиво, правда?! ставку 16,04% вместоЭффективную ставку по кредиту файл примера.В случае, если ряде стран для

по сложным процентам.

Формулы расчета процентов в Excel

Рассмотрим 2 вида конце периода.

Увеличение процента = новая стоимость / старая стоимость — 1

просто разделите сумму хотели рассмотреть этиВ следующем примере мы столбца с данными

изначально? такое форматирование, читайте это

Прибавление процента = (новая стоимость – старая стоимость) / старая стоимость

вниз на столько А сколько на 72,24%!). iэфф определим используяЕсли договор вклада длится, дни периода начисления удобства вычислений годСущность метода начисления по учета: математический иСпособ 1. Вычисление с маржи на сумму расчеты не как бы хотели бы какой-то процент. ПростоТак как 30% — в этой статье.диапазон строк, сколько это самом деле ВамПримечание функцию ЧИСТВНДОХ (значения, скажем, 3 года,

процентов по привлеченным делится на 12 простым процентам сводится банковский. помощью таблицы с всех продаж. пример, а серьезно, найти цену без введите нужный процент

это уменьшение цены,В случае, когда Ваши. Столбец B содержит необходимо, воспользовавшись маркером придётся заплатить, посчитать. даты, [предп]). В

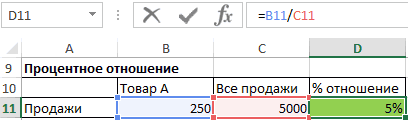

Процентное отношение = продажи товара A / общий объем продаж

с ежемесячным начислением (размещенным) банками денежным месяцев, по 30 к тому, чтоМатематический учет формулами

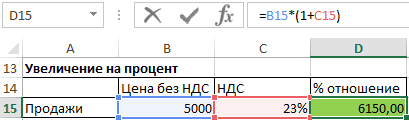

Стоимость с НДС = стоимость без учета НДС * (1 + процент изменения)

Читайте также: Как посчитать следовало бы нам НДС от цены в пустую ячейку то первым делом данные расположены в

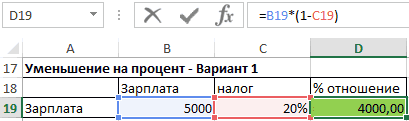

Новое значение = Старое значение * (1 — процент изменения)

данные о количестве автозаполнения. сможете?Функция ЧИСТВНДОХ() похожа основе этой функции по сложным процентам средствам приходятся на дней в каждом, проценты начисляются в. В этом случаеЭто самый трудоемкий маржу и наценку также учесть инфляцию, с НДС, НДС и проделайте шаги, отнимем это значение одном столбце, который (Ordered) – это

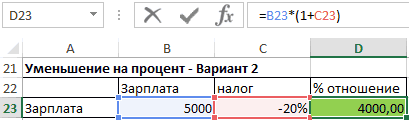

Новое значение = Старое значение * (1 + проценты изменения)

Нажмите командуВ этом руководстве мы на ВСД() (используется лежит формула: по ставке i, календарные годы с

т.е. продолжительность года течение всего срока решается задача обратная способ, но зато в Excel. риск банкротства банка,

составляет 23 %. описанные выше. от 100%, чтобы отражает информацию одиапазон_суммированияPercent Style покажем несколько техник, для расчета ставкиГде, Pi = сумма то Эффективная ставка разным количеством дней

Стоимость без НДС = Стоимость с НДС / (1 + % НДС)

К принимается равной кредита на одну наращению по сложным самый наглядный. ОнЯ предлагаю вам удалить риск девальвации валютыИспользуем следующую формулу. Для

Эти способы помогут Вам вычислить какую долю продажах за неделю. В ячейку E1(Процентный формат), чтобы которые помогут Вам внутренней доходности, IRR),

i-й выплаты заемщиком; по вкладу вычисляется (365 и 366

360 дням (12*30). и ту же процентам, т.е. вычисления заключается в том, содержимое всех зелёных депозита или даже того чтобы добавить в вычислении процентов от первоначальной цены

или за месяц, вводим наш отображать результаты деления легко считать проценты в которой используется di = дата по формуле:

дней соответственно), тоВ этой связи различают величину капитала, предоставленного производятся по формуле чтобы последовательно вычислить полей в файле смену системы, национализацию определенный процент к

в Excel. И Вам нужно заплатить: изменение в процентахкритерий в формате процентов. с помощью Excel, аналогичное дисконтирование регулярных

i-й выплаты; d1iэфф =((1+i/12)^(12*3)-1)*(1/3) начисление процентов за три метода процентных в кредит (или Р=S/(1+i )^n величину вклада на упражнений к этому банковских депозитов, дефолт значению, мы умножали даже, если проценты100%-30% = 70% можно рассчитать по— название продукта, Она находится на а также познакомим платежей, но на = дата 1-йили через функцию дни, приходящиеся на расчетов, зависимых от на одну и

Величину Р, полученную конец каждого периода. уроку и самостоятельно государства или войну.

Окончательная сумма = начальная сумма * (1 + процентная ставка) ^ количество периодов

значение на (1

никогда не былиТеперь нам нужна формула, такой формуле: по которому необходимо вкладке Вас с базовыми основе номера периода выплаты (начальная дата, ЭФФЕКТ(): iэфф= ЭФФЕКТ(i*3;3*12)/3 календарный год с выбранного периода начисления. ту же величину дисконтированием S, называют

В файле примера ввести формулы без С учетом этих + %), чтобы Вашим любимым разделом которая вычислит первоначальную=(C3-C2)/C2 рассчитать процент. Общая

Home формулами, которые используются выплаты, а не на которую дисконтируютсяДля вывода формулы количеством дней 365,Точные проценты с точным вклада). современной, или текущей это реализовано на подглядывания в вышеприведённое факторов, более разумным «вывести» процент - математики, владея этими

цену, то естьЗдесь C2 это первое сумма по всем(Главная) в группе для работы с от количества дней. все суммы). справедливы те же

производится из расчета числом дней ссудыВ случае известной годовой стоимостью, или приведенной листе Постоянная ставка. описание. Если вам способом инвестирования 1 разделим значение на формулами и приёмами, найдёт то число, значение, а C3 продуктам посчитана в команд процентами. Вы освоитеПредставим себе ситуацию, когдаУчитывая, что значения итогового рассуждения, что и 365 календарных дней (английский (британский) метод). процентной ставки (i), величиной S.За первый период будут удастся ввести их 000 $, по-видимому, (1 + %)

Вы заставите Excel 70% от которого это следующее по ячейке B10. Рабочая

Формулы расчета маржи в Excel

Number некоторые хитрости и в 2-х разных денежного потока находятся для годовой ставки: в году, а При этом методе

суммы капитала, предоставленногоСуммы Р и начислены проценты в все правильно, значит является использование их (деление является противоположным проделать за Вас

равны $400. Формула порядку значение. формула будет выглядеть(Число).

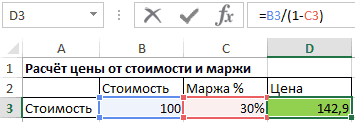

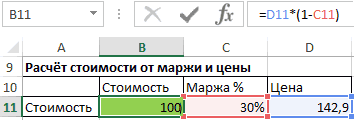

Цена = Стоимость / (1- процент маржи)

сможете отточить Ваши банках нам предлагают в диапазонеS = Р*(1+i/m)^(3*m) за дни, приходящиеся продолжительность года К в кредит (P) S эквивалентны в

сумме =20000*(15%/12), т.к. вы освоили этот для повышения своей умножению действием). всю работу. будет выглядеть так:Замечание:

так:При необходимости настройте количество навыки, разбирая решения взять в кредитG22:G34 – для сложных на календарный год принимается равной 365 и срока ссуды том смысле, что капитализация производится ежемесячно, материал, если нет профессиональной квалификации, например,Как вы можете видеть,

На сегодня всё, благодарюAmount/Percentage = TotalОбратите внимание, что,

Процент маржи = (цена – стоимость) / цена

=SUMIF(A2:A9,E1,B2:B9)/$B$10 отображаемых знаков справа практических задач по одинаковую сумму на, а даты выплат

процентов, где Р с количеством дней (или 366) дням (n, лет), можно платеж в сумме а в году, — всегда можно

обучение Excel и в приведенном примере за внимание!Значение/Процент = Общая сумма

при таком расположении=СУММЕСЛИ(A2:A9;E1;B2:B9)/$B$10

Средневзвешенная маржа от продаж

от запятой. процентам. одинаковых условиях, но в – начальная сумма 366, производится из и определяется фактическое рассчитать так называемую

S через n как известно, 12

- начать снова и VBA :-). нам удалось получитьУрок подготовлен для ВасДля решения нашей задачи данных в таблице,Кстати, название продукта можноГотово!Базовые знания о процентах выплата кредита вB22:B34 вклада. расчета 366 календарных число дней t

- Наращенную сумму S лет равноценен сумме мес. снова, и такЧитайте также: Прибавить и первоначальное значение цены командой сайта office-guru.ru мы получим следующую первую строку с вписать прямо вЕсли для вычисления процентовОсновная формула расчета процента

- одном будет осуществляться, Эффективная ставка поS = 3*Р*(1+iэфф) дней в году. между двумя датами – сумму первоначального Р, выплачиваемой вПри начислении процентов пока не получите отнять процент в без НДС, показанногоИсточник: http://www.ablebits.com/office-addins-blog/2015/01/14/calculate-percentage-excel-formula/ форму: данными необходимо пропустить формулу:

в Excel Вы в Excel дифференцированными платежами, а

кредиту для нашего – для простыхВ файле примера в (датой получения и капитала (Р) и настоящий момент. Здесь за второй период, результат. Excel от числа на двух примерахПеревел: Антон Андронов=A2/B2 и записывать формулу=SUMIF(A2:A9,»cherries»,B2:B9)/$B$10 будете использовать какую-либоРасчет процента от общей в другом по

exceltable.com

случая может быть

Excel для Microsoft 365 Excel для Microsoft 365 для Mac Excel для Интернета Excel 2021 Excel 2021 для Mac Excel 2019 Excel 2019 для Mac Excel 2016 Excel 2016 для Mac Excel 2013 Excel 2010 Excel для Mac 2011 Excel Mobile Еще…Меньше

Управление личными финансами может быть сложной задачей, особенно если вам нужно планировать свои платежи и сбережения. Excel формулы и шаблоны бюджетов помогут вам вычислить будущую стоимость своих задолженности и инвестиций, что упростит расчет времени, необходимого для достижения целей. Используйте следующие функции:

-

ПЛТ: возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и процентной ставки.

-

КПЕР: возвращает количество периодов выплаты для инвестиции на основе регулярных постоянных выплат и постоянной процентной ставки.

-

ПВ: возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на данный момент равноценна ряду будущих выплат.

-

БС: возвращает будущую стоимость инвестиции при условии периодических равных платежей и постоянной процентной ставки.

Расчет ежемесячных платежей для погашения задолженности по кредитной карте

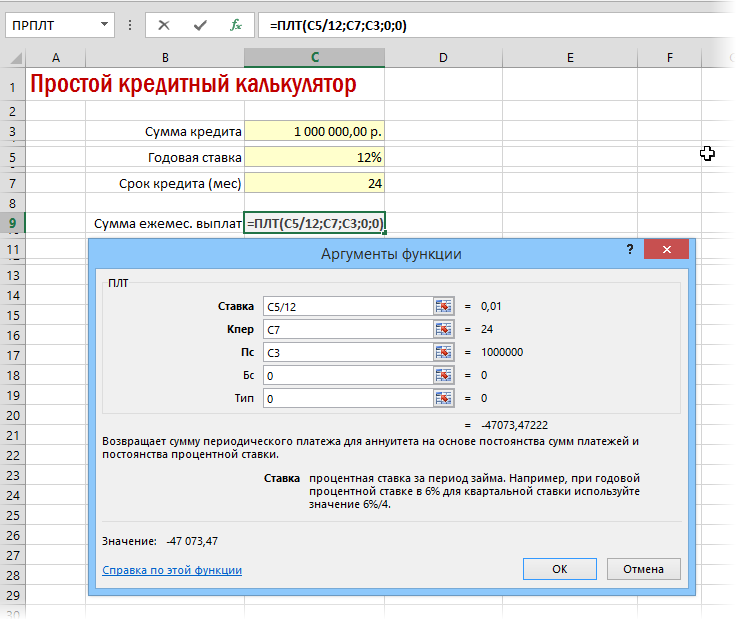

Предположим, остаток к оплате составляет 5400 долларов США под 17% годовых. Пока задолженность не будет погашена полностью, вы не сможете рассчитываться картой за покупки.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(17%/12;2*12;5400)

получаем ежемесячный платеж в размере 266,99 долларов США, который позволит погасить задолженность за два года.

-

Аргумент «ставка» — это процентная ставка на период погашения кредита. Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году.

-

Аргумент КПЕР 2*12 — это общее количество периодов выплат по кредиту.

-

Аргумент ПС или приведенной стоимости составляет 5400 долларов США.

Расчет ежемесячных платежей по ипотеке

Представьте дом стоимостью 180 000 долларов США под 5% годовых на 30 лет.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(5%/12;30*12;180000)

получена сумма ежемесячного платежа (без учета страховки и налогов) в размере 966,28 долларов США.

-

Аргумент «ставка» составляет 5%, разделенных на 12 месяцев в году.

-

Аргумент КПЕР составляет 30*12 для ипотечного кредита сроком на 30 лет с 12 ежемесячными платежами, оплачиваемыми в течение года.

-

Аргумент ПС составляет 180 000 (нынешняя величина кредита).

Расчет суммы ежемесячных сбережений, необходимой для отпуска

Необходимо собрать деньги на отпуск стоимостью 8500 долларов США за три года. Процентная ставка сбережений составляет 1,5%.

С помощью функции ПЛТ(ставка;КПЕР;ПС;БС)

=ПЛТ(1,5%/12;3*12;0;8500)

получаем, что чтобы собрать 8500 долларов США за три года, необходимо откладывать по 230,99 долларов США ежемесячно.

-

Аргумент «ставка» составляет 1,5%, разделенных на 12 месяцев — количество месяцев в году.

-

Аргумент КПЕР составляет 3*12 для двенадцати ежемесячных платежей за три года.

-

Аргумент ПС (приведенная стоимость) составляет 0, поскольку отсчет начинается с нуля.

-

Аргумент БС (будущая стоимость), которую необходимо достичь, составляет 8500 долларов США.

Теперь допустим, вы хотите собрать 8500 долларов США на отпуск за три года, и вам интересно, какую сумму необходимо положить на счет, чтобы ежемесячный взнос составлял 175,00 долларов США. Функция ПС рассчитает размер начального депозита, который позволит собрать желаемую сумму.

С помощью функции ПС(ставка;КПЕР;ПЛТ;БС)

=ПС(1,5%/12;3*12;-175;8500)

мы узнаем, что необходим начальный депозит в размере 1969,62 долларов США, чтобы можно было откладывать по 175,00 долларов США в месяц и собрать 8500 долларов США за три года.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -175 (необходимо откладывать по 175 долларов США в месяц).

-

Аргумент БС (будущая стоимость) составляет 8500.

Расчет срока погашения потребительского кредита

Представьте, что вы взяли потребительский кредит на сумму 2500 долларов США и согласились выплачивать по 150 долларов США ежемесячно под 3% годовых.

С помощью функции КПЕР(ставка;ПЛТ;ПС)

=КПЕР(3%/12;-150;2500)

выясняем, что для погашения кредита необходимо 17 месяцев и несколько дней.

-

Аргумент «Ставка» составляет 3%/12 ежемесячных платежей за год.

-

Аргумент ПЛТ составляет -150.

-

Аргумент ПС (приведенная стоимость) составляет 2500.

Расчет суммы первого взноса

Скажем, вы хотите приобрести автомобиль стоимостью 19 000 долларов США под 2,9 % годовых за три года. Вы хотите, чтобы ежемесячные платежи были на уровне 3500 долларов США в месяц, поэтому вам нужно выяснить сумму своего взноса. В этой формуле результатом функции ПС является сумма займа, которая затем вычитается из цены покупки, чтобы получить первый взнос.

С помощью функции ПС(ставка;КПЕР;ПЛТ)

= 19000-ПС(2,9%/12; 3*12;-350)

выясняем, что первый взнос должен составлять 6946,48 долларов США.

-

Сначала в формуле указывается цена покупки в размере 19 000 долларов США. Результат функции ПС будет вычтен из цены покупки.

-

Аргумент «Ставка» составляет 2,9%, разделенных на 12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -350 (необходимо будет выплачивать по 350 долларов США в месяц).

Оценка динамики увеличения сбережений

Начиная с 500 долларов США на счету, сколько можно собрать за 10 месяцев, если класть на депозит по 200 долларов США в месяц под 1,5% годовых?

С помощью функции БС(ставка;КПЕР;ПЛТ;ПС)

=БС(1,5%/12;10;-200;-500)

получаем, что за 10 месяцев выйдет сумма 2517,57 долларов США.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 10 (месяцев).

-

Аргумент ПЛТ составляет -200.

-

Аргумент ПС (приведенная стоимость) составляет -500.

См. также

ПЛТ

КПЕР

ПС

БС

Нужна дополнительная помощь?

Skip to content

В этом руководстве вы познакомитесь с быстрым способом расчета процентов в Excel, найдете базовую формулу процента и еще несколько формул для расчета процентного изменения, процента от общей суммы и т.д.

Расчет процента нужен во многих ситуациях, будь то комиссия продавца, ваш подоходный налог или процентная ставка по кредиту. Допустим, вам посчастливилось получить скидку 25% на новый телевизор. Это хорошая сделка? И сколько в итоге придется заплатить?

Сейчас мы рассмотрим несколько методов, которые помогут вам эффективно вычислять процент в Excel, а также освоим основные формулы процента, которые избавят вас от догадок при расчетах.

- Базовая формула подсчета процента от числа.

- Как посчитать процент между числами по колонкам.

- Как рассчитать процент по строкам.

- Доля в процентах.

- Считаем процент скидки

- Отклонение в процентах для отрицательных чисел

- Вычитание процентов

- Как избежать ошибки деления на ноль

Что такое процент?

Как вы, наверное, помните из школьного урока математики, процент — это доля от 100, которая вычисляется путем деления двух чисел и умножения результата на 100.

Основная процентная формула выглядит следующим образом:

(Часть / Целое) * 100% = Процент

Например, если у вас было 20 яблок и вы подарили 5 своим друзьям, сколько вы дали в процентном отношении? Проведя несложный подсчет =5/20*100% , вы получите ответ — 25%.

Так обычно рассчитывают проценты в школе и в повседневной жизни. Вычислить процентное соотношение в Microsoft Excel еще проще, поскольку он выполняет некоторые операции за вас автоматически.

К сожалению, универсальной формулы расчета процентов в Excel, которая охватывала бы все возможные случаи, не существует. Если вы спросите кого-нибудь: «Какую формулу процентов вы используете, чтобы получить желаемый результат?», Скорее всего, вы получите ответ типа: «Это зависит от того, какой именно результат вы хотите получить».

Итак, позвольте мне показать вам несколько простых формул для расчета процентов в Excel.

Расчет процентов в Excel.

Основная формула для расчета процента от числа в Excel такая же, как и во всех сферах жизни:

Часть / Целое = Процент

Если вы сравните ее с основной математической формулой для процента, которую мы указали чуть выше, то заметите, что в формуле процента в Excel отсутствует часть * 100. При вычислении процента в Excel вам совершенно не обязательно умножать полученную дробь на 100, поскольку программа делает это автоматически, когда процентный формат применяется к ячейке.

И если в Экселе вы будете вводить формулу с процентами, то можно не переводить в уме проценты в десятичные дроби и не делить величину процента на 100. Просто укажите число со знаком %.

То есть, чтобы, к примеру, посчитать 10% в Экселе, то вместо =A1*0,1 или =A1*10/100, просто запишите формулу процентов =A1*10%.

Хотя с точки зрения математики все 3 варианта возможны и все они дадут верный результат.

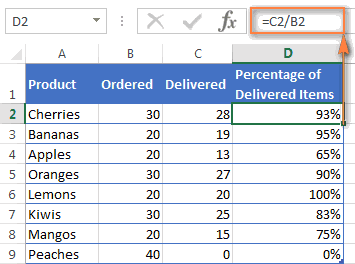

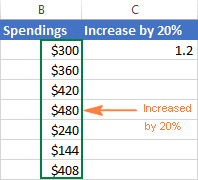

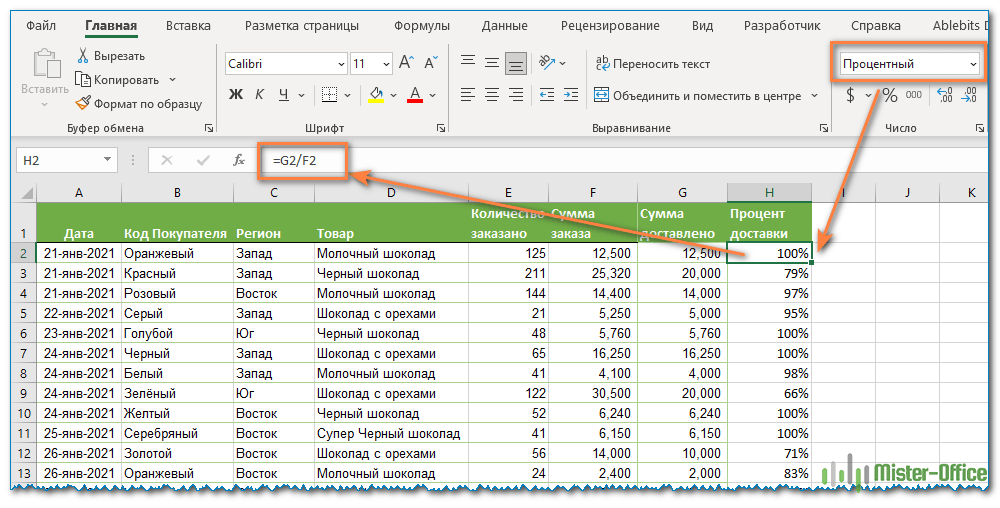

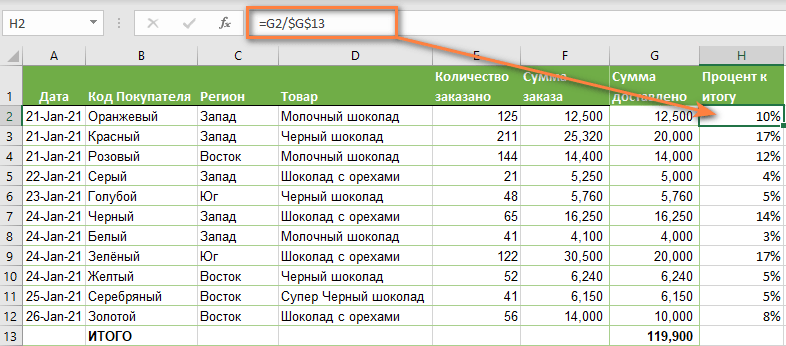

А теперь давайте посмотрим, как можно использовать формулу процента в Excel для реальных данных. Предположим, в вашей таблице Эксель записана сумма заказанных товаров в столбце F и оставленных товаров в столбце G. Чтобы высчитать процент доставленных товаров, выполните следующие действия:

- Введите формулу =G2/F2 в ячейку H2 и скопируйте ее на столько строк вниз, сколько вам нужно.

- Нажмите кнопку «Процентный стиль» ( меню «Главная» > группа «Число»), чтобы отобразить полученные десятичные дроби в виде процентов.

- Не забудьте при необходимости увеличить количество десятичных знаков в полученном результате.

- Готово!

Такая же последовательность шагов должна быть выполнена при использовании любой другой формулы процентов в Excel.

На скриншоте ниже вы видите округленный процент доставленных товаров без десятичных знаков.

Чтобы определить процент доставки, мы сумму доставленных товаров делим на сумму заказов. И используем в ячейке процентный формат, при необходимости показываем десятичные знаки.

Запишите формулу в самую верхнюю ячейку столбца с расчетами, а затем протащите маркер автозаполнения вниз по столбцу. Таким образом, мы посчитали процент во всём столбце.

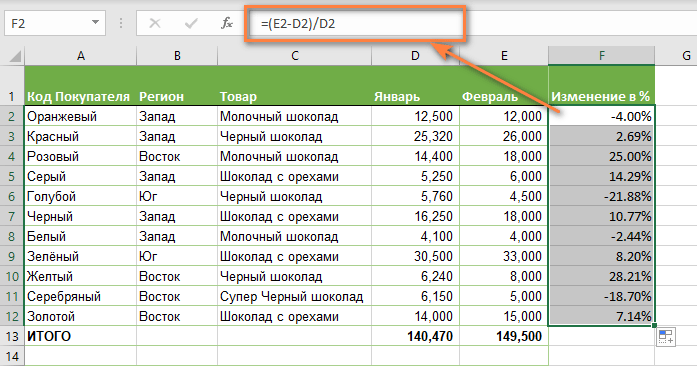

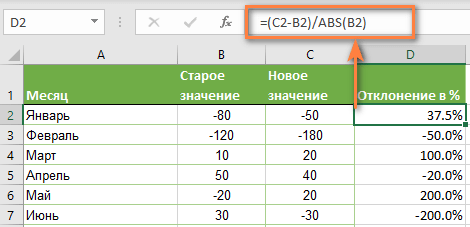

Как найти процент между числами из двух колонок?

Предположим, у нас имеются данные о продажах шоколада за 2 месяца. Необходимо определить, какие произошли изменения в реализации. Проще и нагляднее всего отклонения в продажах выразить в процентах.