Работа с финансовыми функциями. Анализ «что-если»

Цель

работы:

научиться работать с финансовыми

функциями MS

Excel

и выполнять анализ «что-если»

Содержание

работы:

-

Финансовые

функции при экономических расчётах -

Прогнозирование

с помощью анализа «что-если».

1 Финансовые функции при экономических расчётах

В

MS

Excel

имеется 50 финансовых функций, которые

позволяют выполнять наиболее характерные

финансовые операции.

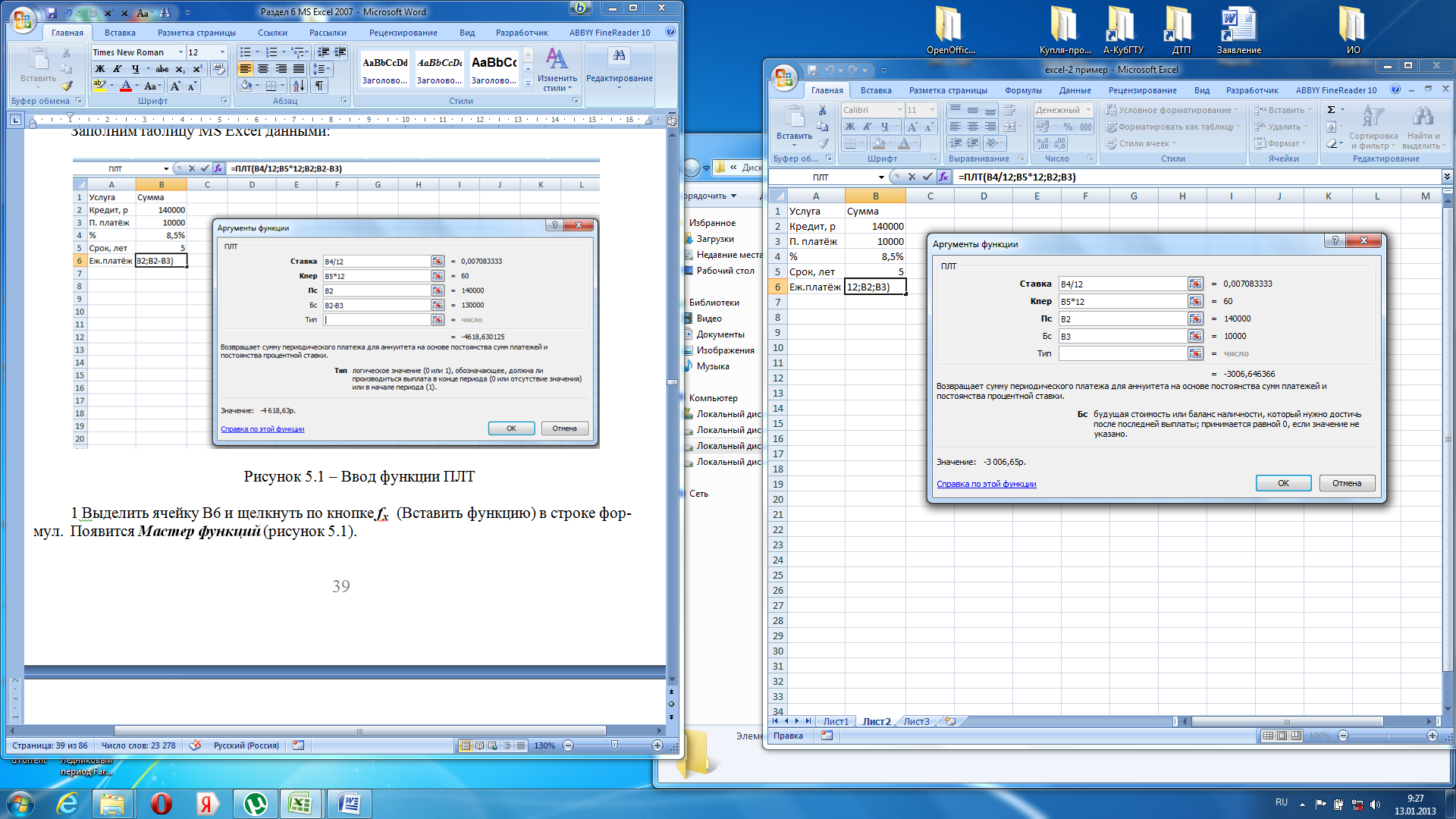

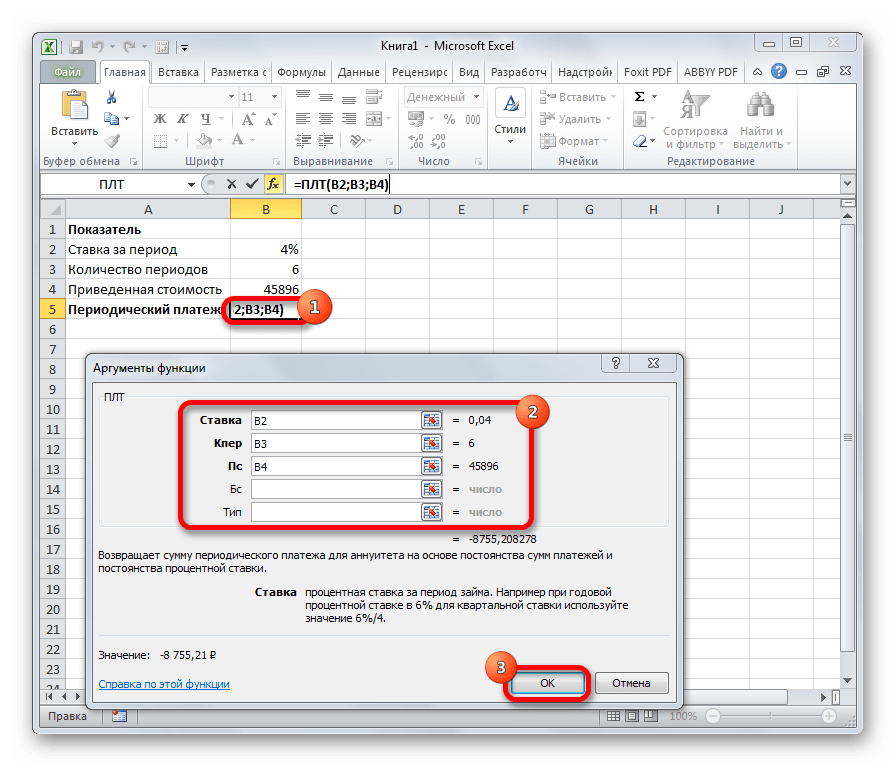

1 Функция плт. Расчёт величины ежемесячной выплаты кредита

Пример

1

Определить ежемесячный платёж, если

банк предоставляет кредит в 140000р. с

рассрочкой в 5 лет под 8,5% годовых с

ежемесячной выплатой. Последний платёж

должен составить 10000р.

Заполним

таблицу MS

Excel

данными:

Рисунок

5.1 – Ввод функции ПЛТ

1

Выделить ячейку В6 и щелкнуть по кнопке

fx

(Вставить функцию) в строке формул.

Появится Мастер

функций (рисунок

5.1).

Поле

Ставка

– это процент в месяц, вводим В4/12, т.к.

функции ПЛТ требуется не годовая, а

помесячная ставка.

-

Кпер

– количество периодов выплат, т.е.

5лет*12мес, вводим В5*12 -

Пс

– приведённая (нынешняя) стоимость —

сумма всех платежей с текущего момента,

вводим В2, -

Бс

– будущая стоимость, баланс наличности

перед последней выплатой, т.е. 10000,

поэтому вводим В4,-

Тип

– выплата в конце месяца, поэтому

вводим 0 или ничего.

-

3.Нажать

ОК.

Результат:

–

3 006, 65 р.

ежемесячно нужно выплачивать, чтобы

погасить 130000 р. за 5 лет (в конце срока

последним платежом ещё 10000р.). Знак «-»

означает, что платим мы, а не банк.

2 Прогнозирование с помощью анализа «что-если».

Анализ «что-если»

позволяет прогнозировать значение

какой-либо функции (математической,

финансовой, статистической и др.) при

изменении её аргументов. Существует

четыре способа прогнозирования значений:

с помощью таблиц подстановки данных, с

помощью сценариев и с помощью подбора

параметров и поиска решения.

1

способ. Таблица подстановки данных –

это диапазон ячеек, показывающий, как

изменение значений подстановки влияет

на возвращаемый формулой результат.

Если в какой-либо ячейке записана

формула, содержащая элементы из других

ячеек, то при изменении значения в

какой-нибудь или нескольких ячейках

изменится результат в ячейке, содержащей

формулу.

Пример

2 Для

примера 1 определить:

—

ежемесячные выплаты при процентных

ставках 7%, 8% и 9% годовых,

—

ежемесячные выплаты при процентной

ставке 5%, 6% и 7% и сумме заема 100 000, 110 000,

120 000 и 130 000р .

-

Для

определения выплат при ставках 7%, 8% и

9% годовых введём таблицу данных в виде

(рисунок 5.2):

Рисунок

5.2 – Таблица данных

для

изменения процентов

-

В

ячейке А9

сделаем

ссылку на ячейку с формулой ПЛТ, т.е.

введём знак «=» и щёлкнем на ячейке

В6. В строке формул запишется =В6,

а в ячейке А9

появится

результат –3 006,65р. -

Выделим

блок ячеек А9:В12

и запустим инструмент Таблица

данных на

вкладке Данные,

группа Работа

с данными,

кнопка Анализ

«что-если»,

пункт меню Таблица

данных.

Рисунок

5.3 Окно Таблица данных

-

В

появившемся окне (рисунок 5.3) введём в

строке для столбцов адрес ячейки В2

(щелкнем по

ячейке В2),

а в строке для столбцов щелкнем по

В4 и нажмём

ОК.

Таблица данных заполнится числами –

рисунок 5.4.

Рисунок

5.4 – Заполненная Таблица данных

5

Заготовим другую таблицу подстановок

– введём столбцы для изменения суммы

кредита (рисунок 5.5). В ячейке А14 также

сделаем ссылку на ячейку с формулой,

т.е. введём =В6,

затем выделим таблицу (блок А15:Е18) и

запустим инструмент Таблица

данных на

вкладке Данные,

группа Работа

с данными,

кнопка Анализ

«что-если»,

пункт меню Таблица

данных.

Введя В2

для столбцов

и

В4

для

строк, получим:

Рисунок

5.5 – Таблица данных для варьирования

ставки и кредита

Таблица

подстановок должна обязательно в одной

из ячеек содержать

формулу.

2

способ. Сценарий –

это набор значений подстановки,

используемый для прогнозирования

поведения модели. Если в Примере 1

изменить процентную ставку с 8,5% на 9%,

то формула ПЛТ в ячейке В6 автоматически

пересчитается и покажет результат

-3038,75р. При этом прежний результат

-3006,65р. для 8,5% пропадает. Чтобы его

сохранить, применяется сценарий, в

котором приводятся расчёты ПЛТ с новыми

значениями и сохраняется исходный

(текущий) вариант. На одном листе Excel

можно создать и сохранить несколько

различных сценариев и переключаться

на любой из них для просмотра результатов

и выбора наилучшего.

Пример

3

Оформим в виде сценария вариант

подстановки данных из примера 1.

Для

создания сценария необходимо выполнить

следующие действия:

1

Из вкладки Данные

выберете команду Анализ

«что-если»,

выбрать

Диспетчер

сценариев.

2

В открывшемся окне Диспетчер

сценариев

нажмите кнопку Добавить.

3

Введите имя сценария., например «Кредит

200 000, 10%».

4

В поле Изменяемые

ячейки

задайте те ячейки (если они не смежные,

то через Ctrl),

которые Вы собираетесь изменить, в

данном случае – ячейки В2

и

В4.

5

Введите новые значения этих ячеек

(рисунок 5.6). Нажмите кнопку ОК.

Рисунок

5.6 Новые значения кредита и ставки

6

Нажмите кнопку Отчёт,

выберите переключатель Структура,

задайте ячейки для вывода результата

В2:В6

(те, которые используются в формуле ПЛТ)

и нажмите ОК.

В

результате на отдельном листе MS

Excel

Структура

сценария

появится сценарий с текущими и новыми

значениями функции ПЛТ – рисунок 5.7.

Для

просмотра сценария необходимо

воспользоваться кнопкой Вывести

в окне Диспетчер

сценариев.

Знаки «+»(«-«) слева и сверху позволяют

разворачивать (сворачивать) отдельные

разделы отчёта. Серым выделены изменяемые

поля.

Рисунок

5.7 – Сценарий Кредит

20 000, 10%

Аналогично

через клавишу Добавить

можно создать несколько сценариев для

варьирования разных параметров.

3

способ. Подбор параметра.

Подбор параметра – это обратная задача

решения уравнений. Если в прямой задаче

для функции y

= f(x)

по известному аргументу х

вычисляется значение функции у,

то в обратной задаче значение функции

у

задаётся

числом, а величина х

подбирается

под заданное значение у.

При

подборе параметра значение влияющей

ячейки (параметра) изменяется до тех

пор, пока формула, зависящая от этой

ячейки не возвратит заданное значение.

Пример

4

Условие примера 1. Компания может

ежемесячно выплачивать не более 2500р.

Определить, каким должен для этого быть

последний платёж.

1.Выделим

ячейку В6:

2.

На вкладке Данные,

группа Работа

с данными,

кнопка Анализ

«что-если» щелкнуть

по пункту меню Подбор

параметра

– рисунок

5.8. Появится окно Подбор

параметра:

Рисунок

5.8 – Окно Подбор

параметра

В

окне Подбор

параметра:

-в

поле Установить

в ячейке

– введено В6,

-в

поле Значение

—

ввести -2500

-в

поле Изменяя

значение ячейки

– ввести В3

(ячейка последнего платежа),

-нажать

ОК.

В

итоге появится окно Результат

подбора параметра

– рисунок 5.9:

Рисунок

5.9 – Окно Результат

подбора параметра

Таким

образом, если выплачивать по 2500 р. В

месяц, то последний платёж составит

-27716 р.

При

подборе параметра одна из ячеек

обязательно должна содержать формулу.

4

способ.

Команда Поиск

решения

из вкладки Данные

Работа с данными Анализ «что-если»

используется для подбора одновременно

нескольких параметров с целью максимизации

или минимизации содержимого целевой

ячейки и подробно рассматривается в

лабораторной работе №7 (excel-7).

Контрольные

вопросы

1

Как вывести на экран список функций MS

Excel

и запустить Мастер

функций?

2

Какую операцию выполняет функция ПЛТ,

что вводится в её поля Ставка,

Кпер, ПС, Бс, Тип?

3

Назначение и способы анализа «что-если»?

4

Что такое «Таблица

данных»,

как её создать для одно- и двухмерного

массива?

5

Что такое сценарий, как его создать,

просмотреть, получить итоговый отчет

на отдельном листе?

6

Сущность операции Подбор

параметра,

как она выполняется?

Задания

1.

Выполнить задание примера 1, изменив

сумму кредита на 140000·n,

где n—

номер студента в журнале преподавателя.

Выполнить то же для новой суммы кредита,

изменив годовой процент с 8,5% на 5%, а срок

кредита с 5 на 10 лет.

2. Создать две

таблицы данных как в примере 2, изменив

сумму заёма на 80000·n,

где n-

номер студента в журнале преподавателя.

3. Оформить в виде

сценариев все операции из п.1 (два сценария

+ Текущие

значения)

задания.

4. Выполнить задание

примера 4, изменив сумму ежемесячной

выплаты на n·100.

Содержание

отчёта

1

Название,

цель, содержание работы

2

Задание своего варианта

3

Письменные ответы на контрольные вопросы

4

Выводы по работе

На

своём носителе должны быть сохранены

результаты работы

Практическое

занятие №6 (excel-6)

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Аннотация:

Цель работы: научиться работать с финансовыми функциями Excel и выполнять анализ «Что-если» при варьировании данных.

Содержание работы:

Использование финансовых функций при экономических расчётах.

Способы прогнозирования значений с помощью анализа «Что – если».

Таблицы подстановки данных, создание сценариев, подбор параметра.

Порядок выполнения работы:

Изучить методические указания.

Выполнить задания.

Оформить отчет и ответить на контрольные вопросы.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Использование финансовых функций при экономических расчётах

Функция ПЛТ

Функция ПЛТ (PMT) – возвращает сумму периодического платежа на основе постоянства сумм платежей и постоянства процентной ставки.

Синтаксис:

ПЛТ(СТАВКА;КПЕР;ПС;[БС];ТИП)

- СТАВКА – Удельная ставка за период займа.

- КПЕР– общее число периодов выплат.

- ПС– текущая стоимость: общая сумма всех будущих платежей с настоящего момента.

- БС – будущая стоимость или баланс наличности, которую нужно достичь после последней выплаты.Если аргумент БС опущен, то он полагается равным 0 (нулю), т. е. для займа, например, значение БС равно 0.

- ТИП– логическое значение (0 или 1), обозначающее, должна ли производиться выплата в конце периода (0) или в начале периода (1).

Функция ПЛТ может быть использована для анализа всевозможных ссуд. Необходимым условием является непротиворечивость аргументов функции.

Пример 1. Предположим, что нужно воспользоваться 9-процентной 15-летней ссудой. Объем ссуды составляет 150 000 000 рублей. C помощью Мастера функций можно определить величины ежемесячных выплат. Предварительно следует привести все другие значения к месячной норме.

Ввести таблицу (рис. 9.1

рис.

9.1 ), начиная с ячейки А1:

Рис.

9.1.

Определение величины ежемесячных выплат

В ячейки В 3 и В 4 ввести соответствующие формулы.

Процентная ставка (СТАВКА) – годовая, поэтому для получения месячной ставки (Удельная ставка) соответствующее значение делится на 12 (0,09/12).

Срок действия ссуды – 15 лет, поэтому с учетом 12 платежей год общее количество месячных выплат (КПЕР) составит 12х15.

Для ячейки В6 пошаговыми действиями Мастера функций выполните настройку функции ПЛТ. Для вызова Мастера функций необходимо выбрать команду Вставить функцию (значок fx) в меню Формулы.

После этого в поле Значение диалогового окна Мастера функций вы увидите сумму ежемесячного взноса. А после нажатия на кнопку Готово результат отобразится в ячейке.

Примечание. Необходимо исходные данные заносить в ячейки на рабочий лист Excel, давая им в левом столбце соответствующие названия параметров, а для рассчитываемых параметров использовать формулы. Тогда при изменении исходных данных будет автоматически выполнен перерасчет по формулам.

Функция БС

Функция БС(FV) предназначена для расчета будущей стоимости периодических постоянных платежей и единой суммы вклада или займа на основе постоянной процентной ставки.

БС – будущее значение, возвращает будущее значение вклада на основе периодических постоянных платежей и постоянной процентной ставки.

Синтаксис:

БС (СТАВКА; КПЕР; ПЛТ; ПС; ТИП).

- СТАВКА – это процентная ставка за период.

- КПЕР– это общее число периодов платежей.

- ПЛТ– это выплата, производимая в каждый период; это значение не может меняться в течение всего периода выплат. Обычно ПЛТ состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов.

- ПС – это текущая стоимость, или общая сумма всех будущих платежей с настоящего момента. Если аргумент ПС опущен, то он полагается равным 0. В этом случае должно быть указано значение аргумента ПЛТ.

- ТИП– это число 0 или 1, обозначающее, когда должна производиться выплата: 0 – в конце периода, 1 – в начале периода. Если аргумент опущен, то он полагается равным 0.

Для аргументов СТАВКА и КПЕР используются согласованные единицы измерения. Если производятся ежемесячные платежи по четырехгодичному займу из расчета 12% годовых, то СТАВКА должна быть 12%/12, а КПЕР должно быть 4*12. Если производятся ежегодные платежи по тому же займу, то СТАВКА должна быть 12%, а КПЕР должно быть 4.

Все аргументы, означающие деньги, которые вы платите (например, депозитные вклады), представляются отрицательными числами; деньги, которые вы получаете (например, дивиденды), представляются положительными числами.

Например, вы собираетесь вложить под 12% годовых (что составит в месяц 12%/12 или 1%). Вы собираетесь вкладывать по 1000 руб. в конце каждого следующего месяца в течении следующих 12 месяцев. Сколько денег будет на счету в конце12 месяцев?

Результат 12682,50 руб.

Для выполнения расчета вызывается Мастер функций, в поле Категории выбираются финансовые функции и в поле Функция выбирается функция БС. В появившемся окне заполняются соответствующие поля путем подстановки значений аргументов, а если данная функция вычисляется в расчете, то вместо этого указываются адреса исходных данных из таблицы расчета.

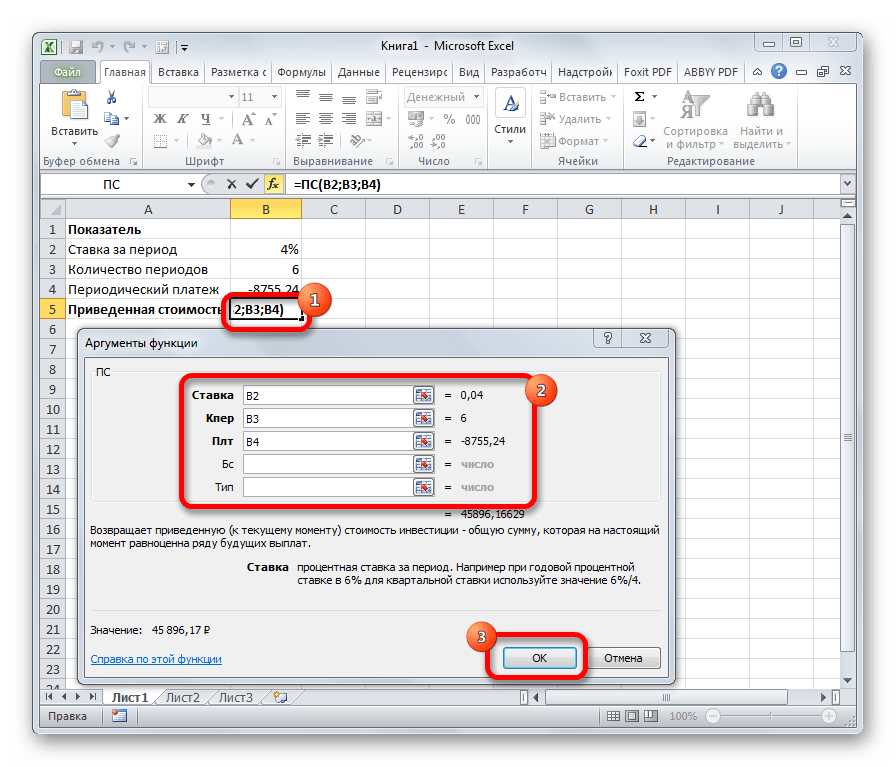

Функция ПС

Функция ПС (PV) предназначена для расчета текущей стоимости как единой суммы вклада (займа), так и будущих фиксированных периодических платежей. Этот расчет является обратным по отношению к будущей стоимости (БС).

ПС (PV )– возвращает текущий объем вклада. Текущий объем -это общая сумма, которую составят будущие платежи. Например, когда вы берете взаймы деньги, заимствованная сумма и есть текущий объем для заимодавца.

Синтаксис:

ПС (СТАВКА; КПЕР; ПЛТ; БС; ТИП).

Например, определите необходимую сумму текущего вклада в банк, чтобы через пять лет он достиг 5000 руб. при 20% годовых и ежегодном начислении процентов в конце года. Синтаксис: ПС (20%, 5, 5000). Результат 2009,39.

Функция КПЕР

Для определения срока платежа и процентной ставки используются функции КПЕР (NPER) и СТАВКА (RATE).

Функция КПЕР вычисляет общее число периодов выплат как для единой суммы вклада (займа), так и для периодических постоянных выплат на основе постоянной процентной ставки. Если платежи производятся несколько раз в год, то для того, чтобы найти число лет выплат, общее число периодов надо разделить на число периодов в году.

Синтаксис:

КПЕР (СТАВКА; ПЛТ; ПС; БС; ТИП).

- СТАВКА– это процентная ставка за период.

- ПЛТ– это выплата, производимая в каждый период; он не может меняться в течение всего периода выплат. Обычно платеж состоит из основного платежа и платежа по процентам, никакие другие сборы или налоги не учитываются.

- ПС– это текущая стоимость, или общая сумма всех будущих платежей с настоящего момента.

- БС– это будущая стоимость, или баланс наличности, который должен быть достигнут после последней выплаты. Если аргумент БС опущен, то предполагается, что он равен 0 (будущая стоимость займа, например, равна 0).

- ТИП– это число 0 или 1, обозначающее, когда должна производиться выплата.

Например, рассчитаем срок погашения ссуды размером 5000 руб., выданной под 20% годовых при погашении ежемесячными платежами по 200 руб.

КПЕР (20%/12; -200; 5000).

Результат 32,6 месяца или 2,7 года.

Функция СТАВКА

Функция СТАВКА (RATE) определяет значение процентной ставки за один расчетный период. Для нахождения годовой процентной ставки полученное значение необходимо умножить на число расчетных периодов в году.

СТАВКА вычисляется путем итерации и может давать нулевое значение или несколько значений. Если последовательные результаты функции СТАВКА не сходятся с точностью 0,0000001 после 20-ти итераций, то СТАВКА возвращает сообщение об ошибке #ЧИСЛО!.

Синтаксис:

СТАВКА (кпер; плт; пс; бс; тип; предположение).

- Кпер– общее число периодов платежей по аннуитету.

- Плт– регулярный платеж (один раз в период), величина которого остается постоянной в течение всего срока аннуитета. Обычно плт состоит из платежа основной суммы и платежа процентов, но не включает других сборов или налогов. Если аргумент опущен, должно быть указано значение аргумента БС.

- Пс– приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей.

- Бс– требуемое значение будущей стоимости или остатка средств после последней выплаты. Если аргумент бс опущен, то он полагается равным 0 (например, бс для займа равно 0).

- Тип– число 0 или 1, обозначающее, когда должна производиться выплата.

- Предположение – предполагаемая величина ставки. Если значение предположения опущено, то оно полагается равным 10 процентам.

Если функция СТАВКА не сходится, попробуйте подставить различные значения для предположения. СТАВКА обычно сходится, если величина предположения находится между числами 0 и 1.

Например, надо определить процентную ставку для четырёхлетнего займа в 8000 руб. с ежемесячной выплатой в 200 руб.

Результат 0,008, или 0,8 в месяц или 9,6% годовых.

Функции по расчету амортизации: AПЛ, АСЧ и ДДОБ

Под амортизацией подразумевается уменьшение стоимости имущества в процессе эксплуатации. Обычно оценивают величину этого уменьшения на единицу времени.

Функция АПЛ (SLN) возвращает величину амортизации имущества за один период времени, используя метод равномерной амортизации.

Синтаксис:

АПЛ (нач_стоимость;ост_стоимость;время_эксплуатации).

- нач_стоимость – начальная стоимость имущества;

- ост_стоимость –остаточная стоимость в конце периода амортизации;

- время_эксплуатации – количество периодов, за которые собственность амортизируется (иногда называется временем полной амортизации).

Предположим, вы купили за 6000 руб. компьютер, который имеет срок эксплуатации 5 лет, после чего оценивается в 1000 руб. Снижение стоимости для каждого года эксплуатации вычисляется формулой

которая возвращает значение 1000 р.

Функция АСЧ(SYD) возвращает годовую амортизацию имущества для указанного периода.

АСЧ (нач_стоимость; ост_стоимость; время_эксплуатации; период)

- нач_стоимость – начальная стоимость имущества;

- ост_стоимость – остаточная стоимость в конце периода амортизации;

- время_эксплуатации – количество периодов, за которые собственность амортизируется (иногда называется временем полной амортизации);

- период – номер периода для вычисления амортизации (должен быть измерен в тех же единицах, что и время полной амортизации).

При расчете предыдущего примера получим:

- за первый год эксплуатации компьютера амортизация вычисляется формулой

которая возвращает значение 1666.67р.

- за последний – формулой

которая возвращает 333. 33 р.

Функция ДДОБ (DDB) возвращает величину амортизации имущества для указанного периода, используя метод двукратного (или k-кратного) учета амортизации.

Синтаксис:

ДДОБ (стоимость; остаточная_стоимость; время_эксплуатации; период; k-коэффициент).

- стоимость–начальная стоимость имущества;

- остаточная_стоимость– остаточная стоимость в конце периода;

- время_эксллуатадии– количество периодов, за которые собственность амортизируется (иногда называется временем полной амортизации);

- период – номер периода для вычисления амортизации (должен быть измерен в тех же единицах, что и время полной амортизации);

- коэффициент– норма снижения балансовой стоимости (амортизации). Если коэффициент опущен, то предполагается, что он равен 2 (методдвукратного учета амортизации).

Метод двукратного учета амортизации предполагает ускоренную амортизацию имущества. При этом амортизация максимальна в первый период и снижается в последующие периоды.

В примере с компьютером по методу двукратной амортизации она составит:

- =ДДОБ (6000; 1000; 5; 1) возвращает 2400.00р.

- =ДДОБ (6000; 1000; 5; 2) возвращает 1440.00р.

- =ДДОБ (6000; 1000; 5; 3) возвращает 864.00р.

- =ДДОБ (6000; 1000; 5; 4) возвращает 296.00р.

- =ДДОБ (6000; 1000; 5; 5) возвращает 0.00р.

Примечание

В заключение попытаемся разобраться, как работают функции АПЛ, АСЧ, ДОБ и ДДОБ.

Проще всего дело обстоит с функцией АПЛ. Она возвращает одну и ту же амортизацию за каждый период.

Значения функции АСЧ изменяются по линейному закону. Разность любых двух ее значений за последовательные периоды постоянна. Таким образом значения за последовательные периоды образуют убывающую арифметическую прогрессию, подобранную таким образом, чтобы суммарная амортизация равнялась разности между начальной и остаточной стоимостью.

Значения функции ДДОБ изменяются также по экспоненциальному закону. Но коэффициент этой геометрической прогрессии не вычисляется, а является параметром.

Анализ «Что-если»

Анализ «Что-если» позволяет прогнозировать значение какой-либо функции (математической, финансовой, статистической и др.) при изменении её аргументов.

Существует четыре способа прогнозирования значений с помощью:

- таблиц подстановки данных,

- сценариев

- подбора параметров

- поиска решения.

1 способ. Таблица подстановки данных

Таблица подстановки данных представляет собой блок ячеек, в котором выводятся результаты подстановки различных значений переменных в одну или несколько формул.

Анализ может проводиться для функций с одной переменной или для функций с двумя переменными. Причем в случае одной переменной можно табулировать сразу несколько функций, зависящих от этой переменной.

Анализ формулы начинается с подготовки таблицы подстановки:

- Левую верхнюю ячейку блока, отведенного под таблицу, оставить пустой.

- В левый столбец блока, начиная со второй ячейки, последовательно ввести значения варьируемой переменной.

- В верхнюю строку блока, начиная со второй ячейки, ввести ссылки на ячейки с анализируемыми формулами.

Допускается и другая ориентация таблицы, когда значения варьируемой переменной вводятся в первую строку, а анализируемые форму-лы – в первый столбец блока.

- Выделить таблицу подстановки (в ячейки, расположенные рядом с таблицей, можно ввести пояснительные надписи, но эти ячейки не входят в таблицу подстановки данных и, следовательно, не выделяются).

- В меню Данные выбрать Анализ «Что-если» и выбрать команду Таблица данных.

- Если значения варьируемой переменной расположены в столбце, то надо щелкнуть по полю Подставлять значения по строкам и ввести в это поле адрес изменяемой ячейки (т.е. ячейки, которая играет роль варьируемой переменной в формуле). Если значения варьируемой переменной расположены в строке, то адрес изменяемой ячейки вводится в поле Подставлять значения по столбцам.

- Щелкнуть по кнопке ОК. Таблица будет заполнена значениями.

В случае анализа зависимости формулы от двух переменных таблица подстановки подготавливается по-другому:

- В левую верхнюю ячейку блока, отведенного под таблицу, ввести ссылку на ячейку с анализируемой формулой.

- В левый столбец блока, начиная со второй ячейки, последовательно ввести значения одной из варьируемых переменных.

- В верхнюю строку блока, начиная со второй ячейки, ввести значения другой варьируемой переменной.

- Выделить таблицу подстановки.

- В меню Данные выбрать Анализ «Что-если» и выбрать команду Таблица данных.

- В поле Подставлять значения по строкам в ввести ссылку на ячейку с переменной, значения для которой расположены в левом столбце таблицы подстановки.

- В поле Подставлять значения по столбцам ввести ссылку на ячейку с переменной, значения для которой расположены в первой строке таблицы подстановки.

- Щелкнуть по кнопке ОК. Таблица будет заполнена значениями.

Если в какой-либо ячейке записана формула, содержащая элементы из других ячеек, то при изменении значения в какой-нибудь или нескольких ячейках изменится результат в ячейке, содержащей формулу.

Пример 2.

Определить какими будут выплаты по ссуде при меняющейся процентной ставке (для примера 1)

В ячейки А9:В13 введите следующие значения, оставив пустой строку перед числовыми значениями (рис. 9.2

рис.

9.2 ):

Рис.

9.2.

Определение величины ежемесячных выплат с использованием таблицы подстановки

В ячейку В10 скопировать ссылку на ячейку с формулой для расчета ежемесячных выплат.

Для расчета выплат по каждой из ставок воспользуйтесь возможностью автоматической подстановки значений в нужную ячейку (в нашем случае в В1).

Для этого нужно:

- Выделить диапазон А10:В13, включив в него значения процентных ставок и расчетную формулу (формула должна находиться в ячейке, расположенной правее и выше заданных значений).

- В меню Данные выбрать Анализ «Что-если» и выбрать команду Таблица данных.

- В поле «Подставлять значения по строкам в:» указать ячейку В1 (рис.9.3 ).

Рис.

9.3.

Таблица подстановки

Рядом с каждой процентной ставкой появится соответствующий результат.

Измените значения процентных ставок или расширьте предлагаемый диапазон и вновь воспользуйтесь таблицей подстановки значений.

2 способ. Диспетчер сценариев

Средства Microsoft Excel позволяют создавать и сохранять в виде сценариев наборы входных значений, приводящих к различным результатам.

Сценарий – это множество входных значений, называемых изменяемыми ячейками, которое можно сохранить под указанным именем, а затем применить к модели рабочего листа, чтобы проследить, как значения изменяемых ячеек влияют на другие значения модели. Для каждого сценария можно определить до 32 изменяемых ячеек.

Чтобы создать сценарий, следует:

1. В меню Данные выбрать команду Анализ «Что-если», указав Диспетчер сценариев (рис. 9.4

рис.

9.4 ).

Появится окно «Диспетчер сценариев» (рис. 9.5

рис.

9.5)

Рис.

9.5.

Диспетчер сценариев

2. Щелкнуть по кнопке Добавить. Откроется окно Добавление сценария (рис. 9.6

рис.

9.6).

Рис.

9.6.

Диалоговое окно Добавление сценария

3. В поле Название сценария ввести имя сценария.

4. В поле Изменяемые ячейки ввести ссылки на изменяемые ячейки. Несколько ссылок отделяются друг от друга точками с запятыми. Ссылки можно ввести с клавиатуры или выделить их на рабочем листе. Несмежные ячейки добавляются при нажатой клавише <Ctrl>.

5. Щелкнуть по кнопке ОК.

6. В открывшемся диалоговом окне Значения ячеек сценария ввести значения каждой изменяемой ячейки (рис. 9.7

рис.

9.7).

Рис.

9.7.

Диалоговое окно Значения ячеек сценария

7. Для создания других сценариев щелкнуть по кнопке Добавить (откроется диалоговое окно Добавление сценария) и повторить пункты 3 – 6.

Для завершения работы с Диспетчером сценариев щелкнуть по кнопке ОК, а затем – по кнопке Закрыть.

Рекомендуется сохранить в качестве сценария первоначальные значения изменяемых ячеек, чтобы потом можно было быстро восстановить эти значения.

Для просмотра сценария нужно:

- В меню Данные выбрать команду Анализ данных и указать Диспетчер сценариев.

- В поле Сценарии выделить имя сценария, который необходимо просмотреть.

- Щелкнуть по кнопке Вывести.

Вместо пунктов 2 и 3 можно дважды щелкнуть по имени нужного сценария.

Чтобы отредактировать сценарий, надо:

- В меню Данные выбрать команду Анализ данных и указать Диспетчер сценариев.

- В поле Сценарии выделить имя сценария, который необходимо отредактировать.

- Щелкнуть по кнопке Изменить.

- Внести необходимые изменения: можно изменить имя сценария, изменяемые ячейки, значения изменяемых ячеек.

- Для завершения работы с Диспетчером сценариев щелкнуть по кнопке ОК, а затем – по кнопке Закрыть.

Для создания итогового отчета по сценариям следует:

- В меню Данные выбрать команду Анализ данных и указать Диспетчер сценариев.

- Щелкнуть по кнопке Отчет.

- Выбрать тип отчета: Структура или Сводная таблица.

В отчете типа Структура перечислены все сценарии с определенными для них значениями ячеек. Этот тип отчета полезен тогда, когда каждый пользователь определяет сценарий со своими данными.

Отчет типа Сводная таблица предоставляет возможность эмпирического анализа сценариев. Этот тип отчета полезен тогда, когда сценарий имеет несколько наборов значений изменяющихся ячеек, заданных различными пользователями; с помощью сводных таблиц можно выполнить анализ для разных комбинаций сценариев.

- В поле Ячейки результата ввести ссылки на ячейки, значения которых надо представить в отчете. В качестве разделителя ссылок используется запятая. Ссылки можно ввести с клавиатуры или выделить их на рабочем листе. Несмежные ячейки добавляются при нажатой клавише <Ctrl>. Итоговые отчеты создаются на отдельных листах.

3 способ. Подбор параметра

Пусть имеется формула, которая прямо или косвенно зависит от некоторого параметра. Задача состоит в определении такого значения этого параметра, которое позволяет получить нужный результат формулы. При подборе параметра значение влияющей ячейки (параметра) изменяется до тех пор, пока формула, зависящая от этой ячейки не возвратит заданное значение.

Математическая суть задачи состоит в решении уравнения X = a, где функция х описывается заданной формулой, х – искомый параметр, а – требуемый результат формулы.

Для решения этой задачи необходимо выполнить следующие действия:

- Выделить ячейку, содержащую формулу, для которой нужно найти определенное решение.

- В меню Данные > Анализ «что-если» выбрать команду Подбор параметра. В поле Установить в ячейке ввести ссылку на ячейку, содержащую формулу (по умолчанию в это поле вводится адрес текущей ячейки).

- В поле Значение ввести значение, которое нужно получить по заданной формуле.

- В поле Изменяя ячейку ввести ссылку на ячейку, содержащую значение изменяемого параметра (эта ячейка называется изменяемой).

- Щелкнуть по кнопке ОК.

Пример 3.

Дано уравнение:  ,

,

где: А – требуемый результат формулы; Х – искомый параметр.

Определить такое значение параметра X, при котором А будет равно 20.

- Занести в ячейку A1 любое значение, например, 1.

- Ввести в ячейку А2 указанную формулу, которая примет следующий вид: =A1^2+3*A1-2. В формуле указана ссылка на ячейку А1, в которой условно находится параметр X.

- Задать команду Данные > Анализ «что-если» > Подбор параметра (рис. 9.8

рис.

9.8 ). - В поле Установить в ячейке указать А2 (по умолчанию в это поле вводится адрес текущей ячейки).

- В поле Значение ввести – 20.

- В поле Изменяя значение ячейки указать адрес ячейки, в которой должен находиться параметр X, т.е. А1.

Рис.

9.8.

Окно Подбор параметра

После выполнения команды в изменяемой ячейке появится значение параметра X, при котором результат формулы равняется заданной величине. При этом будет пересчитана вся таблица, т.е. изменятся значения, прямо или косвенно зависящие от изменяемого параметра.

Подбор параметра можно выполнять графически, перетаскивая точки данных на диаграмме.

При подборе параметра одна из ячеек обязательно должна содержать формулу.

ЗАДАНИЯ

- Используя соответствующие финансовые функции, решите следующие задачи, (номер варианта задания – номер компьютера в учебной аудитории).

- Для созданной задачи изменить величины ее параметров так, чтобы (не меняя формулы) результат вычислений тоже изменился.

- Выполнить анализ данных «Что – если», используя таблицу подстановок.

- Изменить результат вычислений задачи с помощью Сценария. Вывести итоговый отчет типа структура.

- Изменить результат вычисления при помощи Подбора параметров.

Вариант 1.

- Определить величину ежемесячной амортизации имущества (АПЛ (SLN)) при условии, что начальная стоимость его 10000р., а остаточная (в конце периода амортизации) 2000р.; амортизация имущества занимает период 10 месяцев.

- Затем вычислить эту величину (не меняя формулу) при условии, что остаточная амортизация равна 1500р..

- Определить величину ежемесячной амортизации имущества (АПЛ), используя таблицу подстановок:

- при различных периодах: 5, 7, 8, 9, 10, 12 месяцев;

- при различных периодах: 5, 7, 8, 9, 10, 12 месяцев, а также при остаточных стоимостях 5000, 4500, 4000, 3000, 2000, 1000 соответственно.

- Составить сценарий, если начальная стоимость имущества изменится на 15000р.

- Подобрать параметр срока полной амортизации при условии, что ежемесячные отчисления составят 1500р.

Вариант 2.

- Вычислить, на сколько снизится стоимость основных фондов, рассчитанная по методу двойной амортизации (ДДОБ), если начальная стоимость имущества 30000р., а в конце периода эксплуатации 4000р. Время эксплуатации считать равным 3 года, период, для которого вычисляется амортизация, равным 2,5 года.

- Вычислить эту величину (не меняя формулу) при условии, что остаточная стоимость имущества равна 5000р..

- Определить величину ДДОБ используя таблицу подстановок:

- при изменении времени эксплуатации: 7, 6, 5, 4, 3 года;

- при изменении времени эксплуатации: 7, 6, 5, 4, 3 года; и начальной стоимости 70000, 60000, 50000, 40000, 30000 руб. соответственно.

- Составить сценарий, если величина начальной стоимости изменится на 35000р.

- Подобрать параметр срока эксплуатации, если стоимость основных фондов снизится на 1000р.

Вариант 3.

- Вычислить величину ежемесячной выплаты (ПЛТ) фирмой, взявшей кредит в размере 50000р. со ставкой 5% годовых сроком на 4 года и будущей стоимостью 5000р.

- Вычислить эту величину (не меняя формулу) при условии, что ставка процента изменится на 7%.

- Определить величину ежемесячной выплаты (ПЛТ) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и сроком на 5, 7, 8, 9, 10 лет соответственно.

- Составить сценарий, если величина кредита изменится на 60000р, а срок на 5 лет.

- Подобрать параметр срока, на который был взят кредит, если ежемесячные выплаты составят 7000р.

Вариант 4.

- Вычислить величину всех выплат (БС) фирмой, взявшей кредит в размере 45000р., сроком на год, с ежемесячной выплатой 3000р. и годовой ставкой процента, равной 5%.

- Затем, вычислить эту величину (не меняя формулу) при условии, что величина процентной ставки изменится на 3%.

- Определить величину всех выплат (БС) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и суммах кредита 50000, 60000, 70000, 80000, 90000, 100000 руб. соответственно.

- Составить сценарий, если величина кредита изменится на 50000р.

- Подобрать параметр ежемесячной выплаты, если величина всех выплат составит 85000р.

Вариант 5.

- Вычислить общее количество периодов выплаты (КПЕР) фирмой, взявшей кредит в размере 73000р. Ставка процента постоянна и равна 6%. Ежемесячные выплаты фирмой также постоянны и равны 5500р.

- Вычислить эту величину (не меняя формулу) при условии, что величина кредита изменится на 60000р.

- Определить величину КПЕР используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и суммах кредита 50000, 60000, 70000, 80000, 90000, 100000 руб. соответственно.

- Затем составить сценарий, если величина процентной ставки изменится на 12%.

- Подобрать параметр величины кредита, если выплата будет производиться 19 месяцев.

Вариант 6.

- Определить величину ежемесячной амортизации имущества (АПЛ) при условии, что начальная стоимость его 40000р., а остаточная (в конце периода амортизации) 9000р.; амортизация имущества занимает период 2 года.

- Вычислить эту величину (не меняя формулу) при условии, что остаточная амортизация равна 7000р.

- Определить величину АПЛ используя таблицу подстановок:

- при варьировании остаточной амортизации: 5000, 6000, 7000, 8000, 9000 и том же периоде;

- при варьировании остаточной амортизации: 5000, 6000, 7000, 8000, 9000 и периоде 0,5; 1, 1,5; 2, 3 года соответственно.

- Составить сценарий, если начальная стоимость имущества изменится на 55000р.

- Подобрать параметр срока полной амортизации при условии, что ежемесячные отчисления составят 3500р.

Вариант 7.

- Вычислить, на сколько снизится стоимость основных фондов, рассчитанная по методу двойной амортизации (ДДОБ), если начальная стоимость имущества 80000р., а в конце периода эксплуатации 10000р. Время эксплуатации считать равным 17 месяцев, период, для которого вычисляется амортизация, равным10 месяцев.

- Вычислить эту величину (не меняя формулу) при условии, что остаточная стоимость имущества равна 7000р.

- Определить величину ДДОБ спользуя таблицу подстановок:

- при варьировании начальной стоимости: 50000, 60000, 70000, 90000, 110000 и том же периоде амортизации;

- при варьировании начальной стоимости: 50000, 60000, 70000, 90000, 110000 и периоде 5; 6, 7, 8, 9 месяцев соответственно.

- Составить сценарий, если величина начальной стоимости изменится на 75000р.

- Подобрать параметр срока эксплуатации, если стоимость основных фондов снизится на 2500р.

Вариант 8.

- Вычислить величину ежемесячной выплаты (ПЛТ) фирмой, взявшей кредит в размере 90000р. со ставкой 7% на период, равный 1 году и будущей стоимостью 9000р.

- После, вычислить эту величину (не меняя формулу) при условии, что ставка процента изменится на 10%.

- Определить величину ежемесячной выплаты (ПЛТ) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и суммах кредита 70000, 80000, 90000, 100000, 120000 руб. соответственно.

- Составить сценарий, если величина кредита изменится на 80000р., а срок на 2 года.

- Подобрать параметр срока, на который был взят кредит, если ежемесячные выплаты составят 5000р.

Вариант 9.

- Вычислить величину всех выплат (БС) фирмой, взявшей кредит в размере 67000р., сроком на 3 года, с ежемесячной выплатой 7000р. и годовой ставкой процента, равной 4,5%.

- Вычислить эту величину (не меняя формулу) при условии, что величина процентной ставки изменится на 6%.

- Определить величину БС используя таблицу подстановок:

- при процентных ставках 5%, 6%, 7% , 8% и 9% годовых;

- при процентной ставке 5%, 6%, 7% , 8% и 9% годовых, и суммах кредита 70000, 80000, 90000, 100000, 120000 руб. соответственно.

- После, составить сценарий, если величина кредита изменится на 59000р.

- Подобрать параметр ежемесячной выплаты, если величина всех выплат составит 103000р.

Вариант 10.

- Вычислить общее количество периодов выплаты (КПЕР) фирмой, взявшей кредит в размере 93000р. Ставка процента постоянна и равна 6,5%. Ежемесячные выплаты фирмой также постоянны и равны 6500р.

- Вычислить эту величину (не меняя формулу) при условии, что величина кредита изменится на 80000р.

- Определить величину КПЕР используя таблицу подстановок:

- при процентных ставках 5%, 6%,7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и суммах кредита 100000,90000, 80000, 70000, 60000, 50000 руб. соответственно.

- Затем составить сценарий (условие п.1), если величина процентной ставки изменится на 9%, а ежемесячная выплата 4500р.

- Подобрать параметр величины кредита, если выплата будет производиться 2 года.

Вариант 11.

- Определить величину ежемесячной амортизации имущества (АПЛ) при условии, что начальная стоимость его 100000р., а остаточная (в конце периода амортизации) 10000р.; амортизация имущества занимает период 4 года.

- Затем вычислить эту величину (не меняя формулу) при условии, что остаточная амортизация равна 12000р.

- Определить величину АПЛ используя таблицу подстановок:

- при варьировании остаточной амортизации: 5000, 6000, 7000, 8000, 9000 и том же периоде;

- при варьировании остаточной амортизации: 5000, 6000, 7000, 8000, 10000 и периоде 1, 2, 3, 3,5 и 4 года соответственно.

- После, составить сценарий, если начальная стоимость имущества изменится на 97000р.

- Подобрать параметр срока полной амортизации при условии, что ежемесячные отчисления составят 7500р.

Вариант 12.

- Вычислить, на сколько снизится стоимость основных фондов, рассчитанная по методу двойной амортизации (ДДОБ), если начальная стоимость имущества 123000р., а в конце периода эксплуатации 9000р. Время эксплуатации считать равным 13 месяцев, период, для которого вычисляется амортизация, равным8 месяцев.

- После, вычислить эту величину (не меняя формулу) при условии, что остаточная стоимость имущества равна 9500р.

- Определить величину ДДОБ используя таблицу подстановок:

- при изменении времени эксплуатации: 7, 6, 5, 4, 3 года;

- при изменении времени эксплуатации: 7, 6, 5, 4, 3 года; и начальной стоимости 70000, 60000, 50000, 40000, 30000 руб. соответственно.

- Затем составить сценарий, если величина начальной стоимости изменится на 115000р.

- Подобрать параметр срока эксплуатации, если стоимость основных фондов снизится на 5500р.

Вариант 13.

- Вычислить величину ежемесячной выплаты (ПЛТ) фирмой, взявшей кредит в размере 74000р. со ставкой 8% годовых на период, равный 5 лет и будущей стоимостью 5000р.

- После, вычислить эту величину (не меняя формулу) при условии, что ставка процента изменится на 14%.

- Определить величину ежемесячной выплаты (ПЛТ) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% ,10%, 12% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10%, 12% годовых, и сроке кредита 3, 4, 5, 6, 7, 8 лет соответственно.

- Затем составить сценарий, если величина кредита изменится на 87000р.

- Подобрать параметр срока, на который был взят кредит, если ежемесячные выплаты составят 7500р.

Вариант 14.

- Вычислить величину всех выплат (БС) фирмой, взявшей кредит в размере 77000р., сроком на 2 года, с ежемесячной выплатой 9000р. и годовой ставкой процента, равной 7,5%.

- Затем, вычислить эту величину (не меняя формулу) при условии, что величина процентной ставки изменится на 9%.

- Определить, используя таблицу подстановок:

- величину всех выплат (БС) при процентных ставках 7%, 8% , 9% и 10% годовых;

- величину всех выплат (БС) при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, а сроке займа 5, 7, 8, 9, 10 лет соответственно.

- Составить сценарий, если величина кредита изменится на 86000р.

- Подобрать параметр ежемесячной выплаты, если величина всех выплат составит 120000р.

Вариант 15.

- Вычислить общее количество периодов выплаты (КПЕР) фирмой, взявшей кредит в размере 113000р. Ставка процента постоянна и равна 10%. Ежемесячные выплаты фирмой также постоянны и равны 8500р.

- Вычислить эту величину (не меняя формулу) при условии, что величина кредита изменится на 100000р.

- Определить общее количество периодов выплаты (КПЕР), используя таблицу подстановок:

- при процентных ставках 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и сумме кредита 50000, 70000, 80000, 90000, и 100000 руб. соответственно.

- Составить сценарий, если величина процентной ставки изменится на 8,5%, а сумма кредита на 85000 руб. Сохранить отчет типа структура.

- Подобрать параметр величины кредита, если выплата будет производиться 4 года.

Вариант 16.

- Вычислить величину ежемесячной выплаты (ПЛТ) фирмой, взявшей кредит в размере 80000р. со ставкой 8% годовых сроком на 6 лет и будущей стоимостью 8000р.

- Вычислить эту величину (не меняя формулу) при условии, что ставка процента изменится на 12%.

- Определить величину ежемесячной выплаты (ПЛТ) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и сроком на 5, 7, 8, 9, 10 лет соответственно.

- Составить сценарий, если величина кредита изменится на 120000р, а срок на 10 лет.

- Подобрать параметр срока, на который был взят кредит, если ежемесячные выплаты составят 7000р.

Вариант 17.

- Вычислить величину всех выплат (БС) фирмой, взявшей кредит в размере 65000р., сроком на 3 года, с ежемесячной выплатой 4000р. и годовой ставкой процента, равной 6,5%.

- Затем, вычислить эту величину (не меняя формулу) при условии, что величина процентной ставки изменится на 5%.

- Определить величину всех выплат (БС) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и суммах кредита 50000, 60000, 70000, 80000, 90000, 100000 руб. соответственно.

- Составить сценарий, если величина кредита изменится на 70000р., а срок на 5 лет.

- Подобрать параметр ежемесячной выплаты, если величина всех выплат составит 95000р.

Вариант 18.

- Определить величину ежемесячной амортизации имущества (АПЛ) при условии, что начальная стоимость его 90000р., а остаточная (в конце периода амортизации) 9000р.; амортизация имущества занимает период 5 лет.

- Затем вычислить эту величину (не меняя формулу) при условии, что остаточная амортизация равна 10000р.

- Определить величину АПЛ используя таблицу подстановок:

- при варьировании остаточной амортизации: 5000, 6000, 7000, 8000, 9000 и том же периоде;

- при варьировании остаточной амортизации: 5000, 6000, 7000, 8000, 10000 и периоде 1, 2, 3, 3,5 и 4 года соответственно.

- После, составить сценарий, если начальная стоимость имущества изменится на 127000р., а период на 7 лет

- Подобрать параметр срока полной амортизации при условии, что ежемесячные отчисления составят 7500р.

Вариант 19.

- Вычислить величину ежемесячной выплаты (ПЛТ) фирмой, взявшей кредит в размере 60000р. со ставкой 6% годовых сроком на 4 года и будущей стоимостью 6000р.

- Вычислить эту величину (не меняя формулу) при условии, что ставка процента изменится на 7%.

- Определить величину ежемесячной выплаты (ПЛТ) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и сроком на 5, 7, 8, 9, 10 лет соответственно.

- Составить сценарий, если величина кредита изменится на 80000р, а срок на 5 лет.

- Подобрать параметр срока, на который был взят кредит, если ежемесячные выплаты составят 2000р.

Вариант 20.

- Определить, на сколько снизится стоимость имущества (ДДОБ) на заданный период, используя метод двойной амортизации,если начальная стоимость имущества 120000р., а в конце периода эксплуатации 12000р. Время эксплуатации считать равным 26 месяцев, период, для которого вычисляется амортизация, равным 12 месяцев.

- Вычислить эту величину (не меняя формулу) при условии, что остаточная стоимость имущества равна 9000р.

- Определить величину ДДОБ используя таблицу подстановок:

- при изменении времени эксплуатации: 7, 6, 5, 4, 3 года;

- при изменении времени эксплуатации: 7, 6, 5, 4, 3 года и варьировании начальной стоимости: 70000, 80000, 90000, 100000, 110000 соответственно.

- Составить сценарий, если величина начальной стоимости изменится на 95000р.

- Подобрать параметр срока эксплуатации, если стоимость имущества снизится до 7000р.

КОНТРОЛЬНЫЕ ВОПРОСЫ

- Для чего предназначены функции: ПЛТ; БС; ПС; КПЕР и СТАВКА? Поясните синтаксис перечисленных функций.

- Назначение и способы анализа «Что если»?

- Для чего предназначена «Таблица подстановок», опишите технологию ее применение для функций с одной переменной и для функций с двумя переменными?

- Что такое сценарий, как его создать, просмотреть, изменить, получить итоговый отчет на отдельном листе?

- Сущность операции Подбор параметра, как она выполняется?

Содержание

- Выполнение расчетов с помощью финансовых функций

- ДОХОД

- БС

- ВСД

- МВСД

- ПРПЛТ

- ПЛТ

- ПС

- ЧПС

- СТАВКА

- ЭФФЕКТ

- Вопросы и ответы

Excel имеет значительную популярность среди бухгалтеров, экономистов и финансистов не в последнюю очередь благодаря обширному инструментарию по выполнению различных финансовых расчетов. Главным образом выполнение задач данной направленности возложено на группу финансовых функций. Многие из них могут пригодиться не только специалистам, но и работникам смежных отраслей, а также обычным пользователям в их бытовых нуждах. Рассмотрим подробнее данные возможности приложения, а также обратим особое внимание на самые популярные операторы данной группы.

Выполнение расчетов с помощью финансовых функций

В группу данных операторов входит более 50 формул. Мы отдельно остановимся на десяти самых востребованных из них. Но прежде давайте рассмотрим, как открыть перечень финансового инструментария для перехода к выполнению решения конкретной задачи.

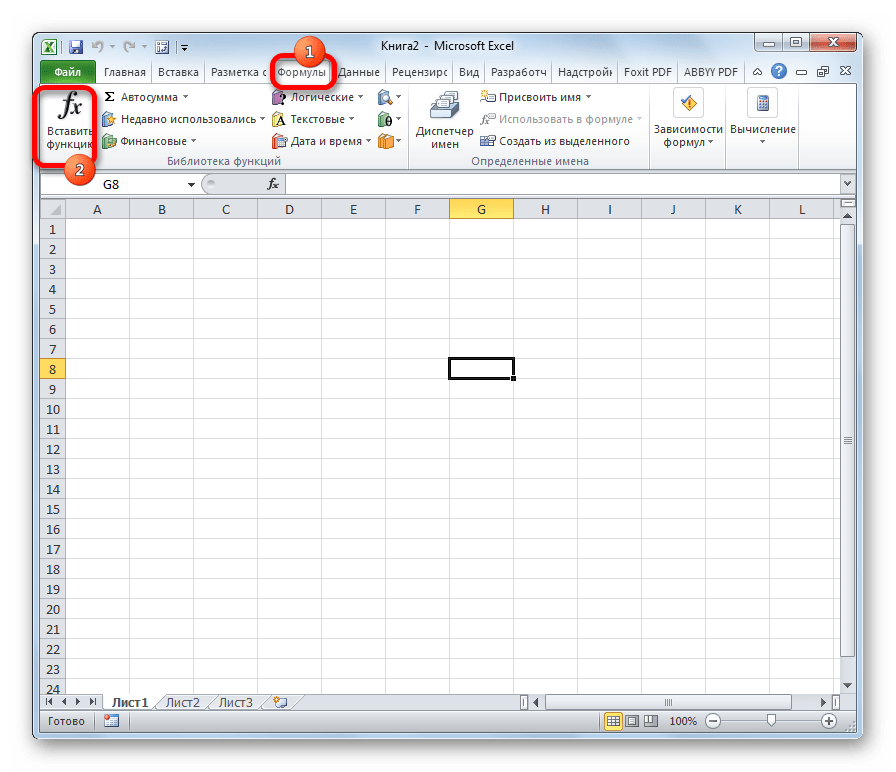

Переход к данному набору инструментов легче всего совершить через Мастер функций.

- Выделяем ячейку, куда будут выводиться результаты расчета, и кликаем по кнопке «Вставить функцию», находящуюся около строки формул.

- Запускается Мастер функций. Выполняем клик по полю «Категории».

- Открывается список доступных групп операторов. Выбираем из него наименование «Финансовые».

- Запускается перечень нужных нам инструментов. Выбираем конкретную функцию для выполнения поставленной задачи и жмем на кнопку «OK». После чего открывается окно аргументов выбранного оператора.

В Мастер функций также можно перейти через вкладку «Формулы». Сделав переход в неё, нужно нажать на кнопку на ленте «Вставить функцию», размещенную в блоке инструментов «Библиотека функций». Сразу вслед за этим запустится Мастер функций.

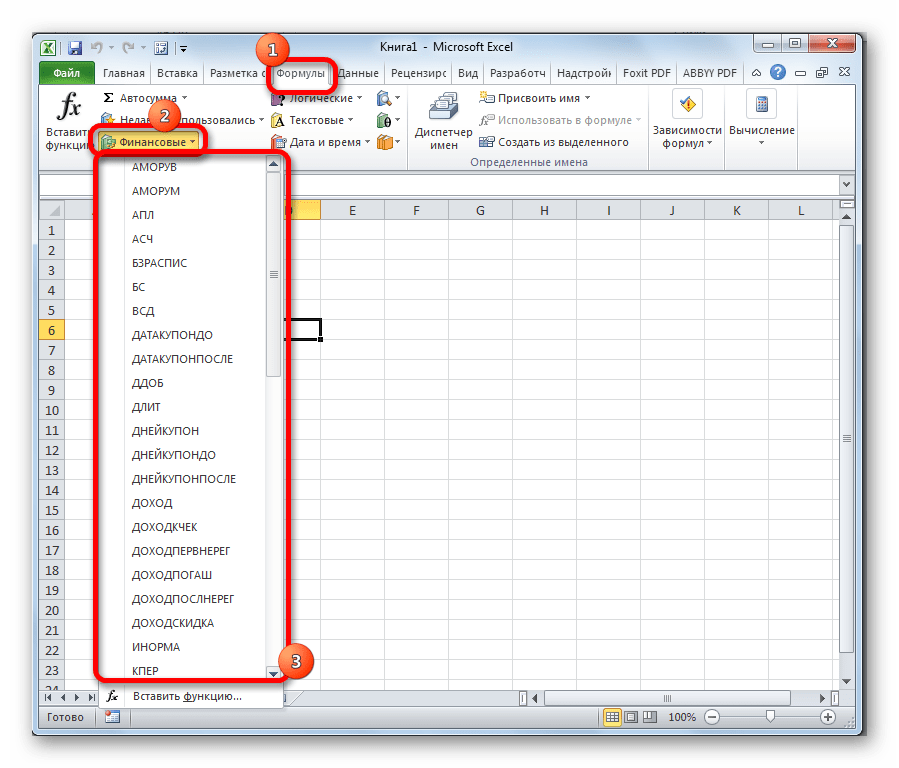

Имеется в наличии также способ перехода к нужному финансовому оператору без запуска начального окна Мастера. Для этих целей в той же вкладке «Формулы» в группе настроек «Библиотека функций» на ленте кликаем по кнопке «Финансовые». После этого откроется выпадающий список всех доступных инструментов данного блока. Выбираем нужный элемент и кликаем по нему. Сразу после этого откроется окно его аргументов.

Урок: Мастер функций в Excel

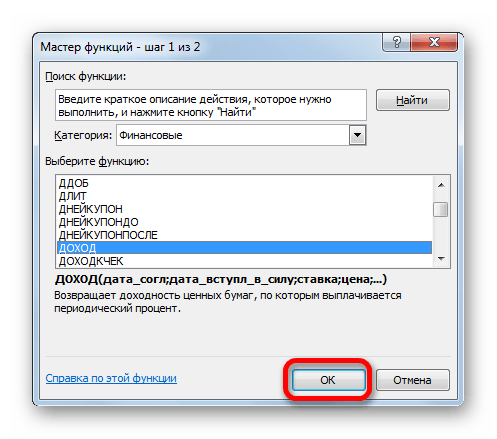

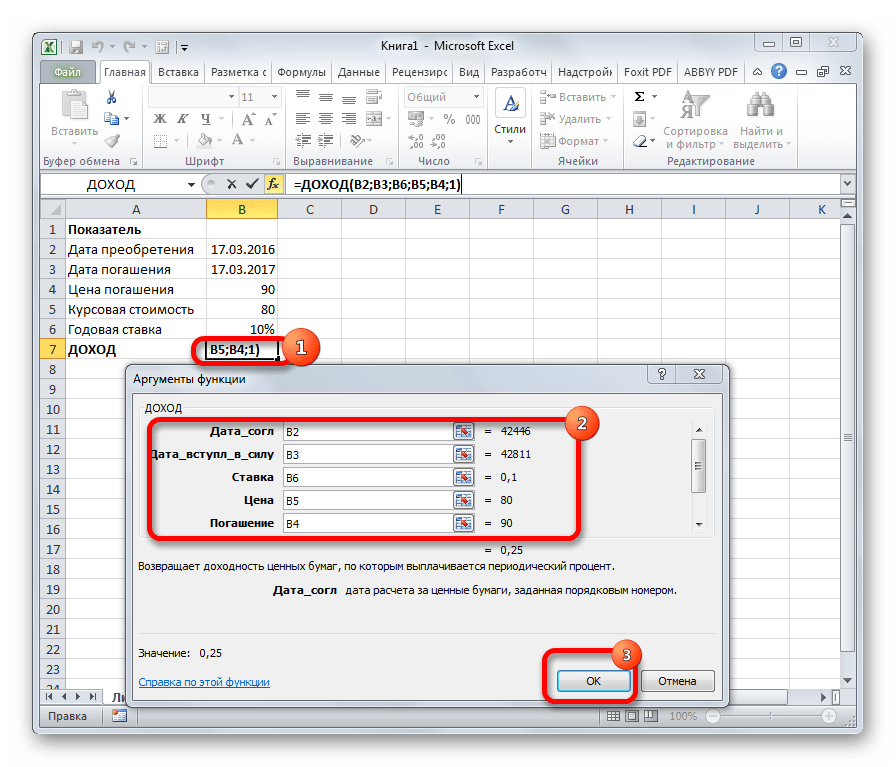

ДОХОД

Одним из наиболее востребованных операторов у финансистов является функция ДОХОД. Она позволяет рассчитать доходность ценных бумаг по дате соглашения, дате вступления в силу (погашения), цене за 100 рублей выкупной стоимости, годовой процентной ставке, сумме погашения за 100 рублей выкупной стоимости и количеству выплат (частота). Именно эти параметры являются аргументами данной формулы. Кроме того, имеется необязательный аргумент «Базис». Все эти данные могут быть введены с клавиатуры прямо в соответствующие поля окна или храниться в ячейках листах Excel. В последнем случае вместо чисел и дат нужно вводить ссылки на эти ячейки. Также функцию можно ввести в строку формул или область на листе вручную без вызова окна аргументов. При этом нужно придерживаться следующего синтаксиса:

=ДОХОД(Дата_сог;Дата_вступ_в_силу;Ставка;Цена;Погашение»Частота;[Базис])

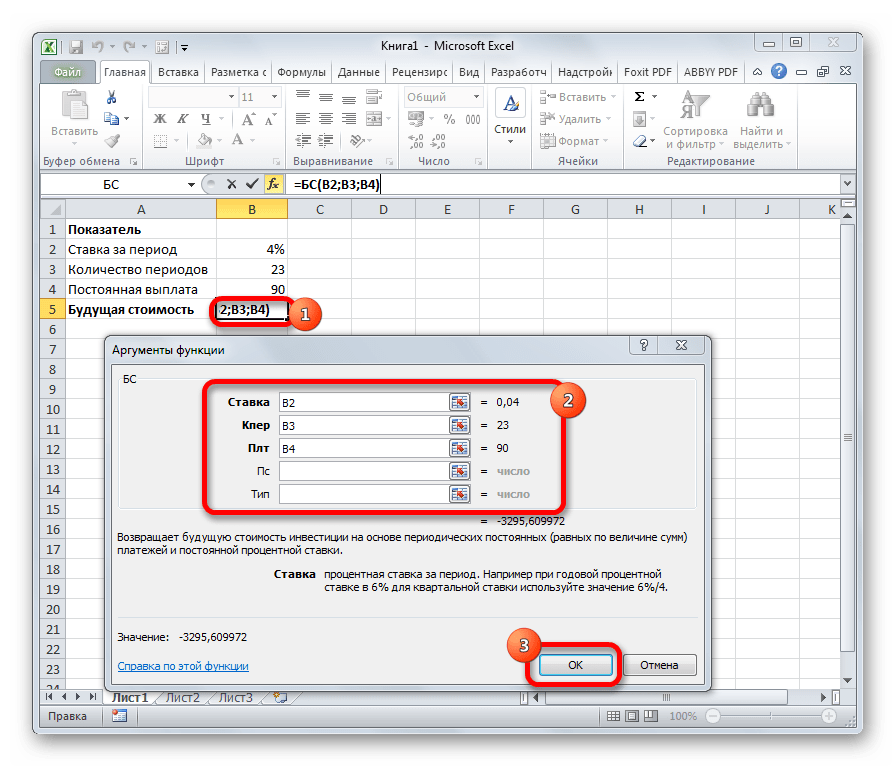

БС

Главной задачей функции БС является определение будущей стоимости инвестиций. Её аргументами является процентная ставка за период («Ставка»), общее количество периодов («Кол_пер») и постоянная выплата за каждый период («Плт»). К необязательным аргументам относится приведенная стоимость («Пс») и установка срока выплаты в начале или в конце периода («Тип»). Оператор имеет следующий синтаксис:

=БС(Ставка;Кол_пер;Плт;[Пс];[Тип])

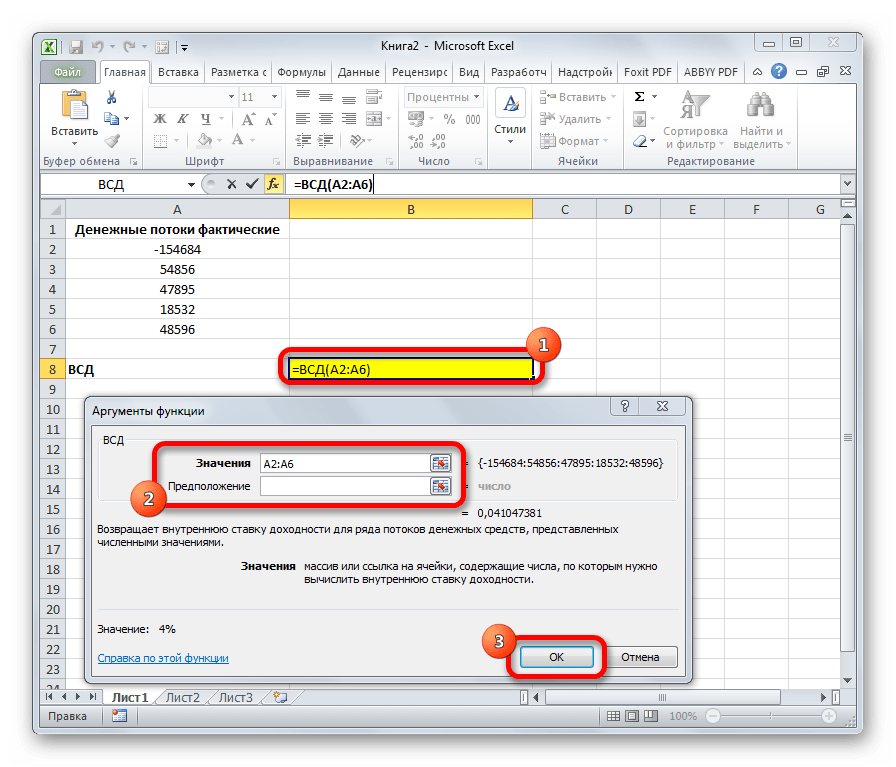

ВСД

Оператор ВСД вычисляет внутреннюю ставку доходности для потоков денежных средств. Единственный обязательный аргумент этой функции – это величины денежных потоков, которые на листе Excel можно представить диапазоном данных в ячейках («Значения»). Причем в первой ячейке диапазона должна быть указана сумма вложения со знаком «-», а в остальных суммы поступлений. Кроме того, есть необязательный аргумент «Предположение». В нем указывается предполагаемая сумма доходности. Если его не указывать, то по умолчанию данная величина принимается за 10%. Синтаксис формулы следующий:

=ВСД(Значения;[Предположения])

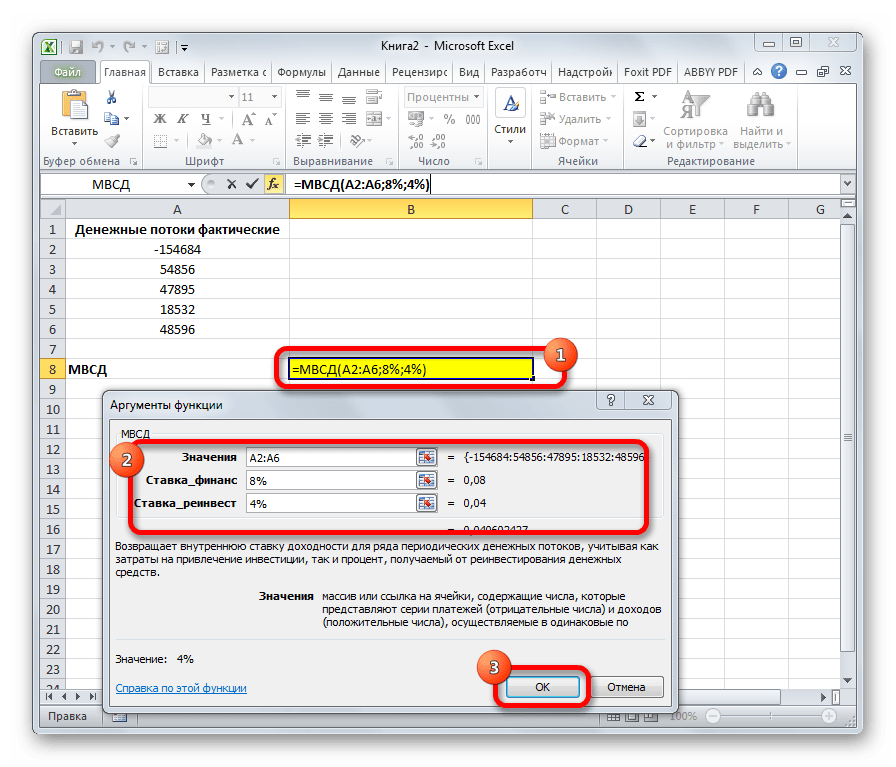

МВСД

Оператор МВСД выполняет расчет модифицированной внутренней ставки доходности, учитывая процент от реинвестирования средств. В данной функции кроме диапазона денежных потоков («Значения») аргументами выступают ставка финансирования и ставка реинвестирования. Соответственно, синтаксис имеет такой вид:

=МВСД(Значения;Ставка_финансир;Ставка_реинвестир)

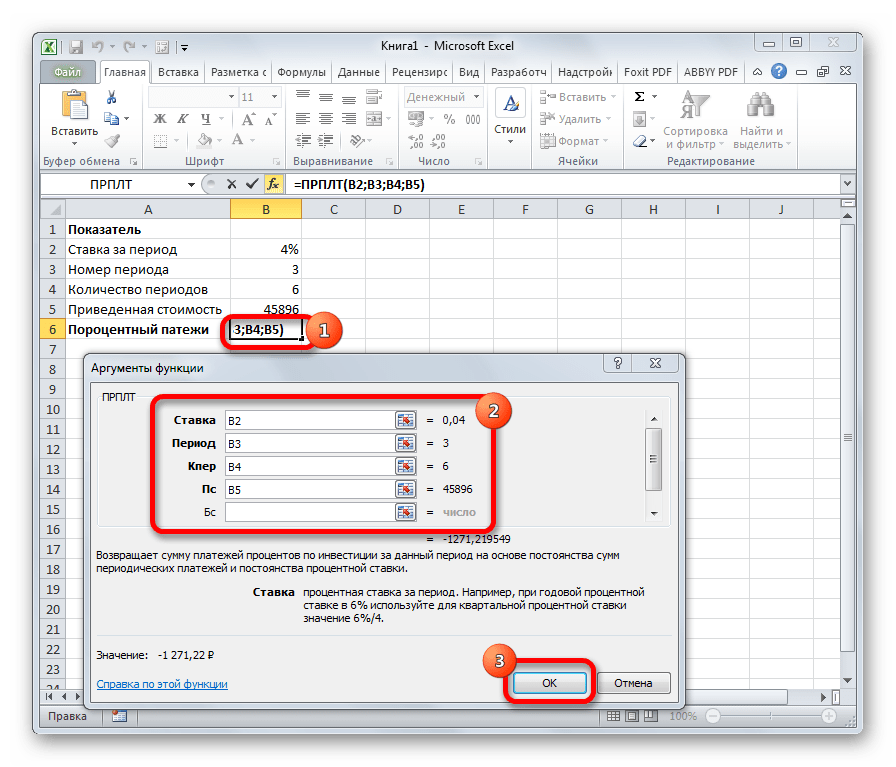

ПРПЛТ

Оператор ПРПЛТ рассчитывает сумму процентных платежей за указанный период. Аргументами функции выступает процентная ставка за период («Ставка»); номер периода («Период»), величина которого не может превышать общее число периодов; количество периодов («Кол_пер»); приведенная стоимость («Пс»). Кроме того, есть необязательный аргумент – будущая стоимость («Бс»). Данную формулу можно применять только в том случае, если платежи в каждом периоде осуществляются равными частями. Синтаксис её имеет следующую форму:

=ПРПЛТ(Ставка;Период;Кол_пер;Пс;[Бс])

ПЛТ

Оператор ПЛТ рассчитывает сумму периодического платежа с постоянным процентом. В отличие от предыдущей функции, у этой нет аргумента «Период». Зато добавлен необязательный аргумент «Тип», в котором указывается в начале или в конце периода должна производиться выплата. Остальные параметры полностью совпадают с предыдущей формулой. Синтаксис выглядит следующим образом:

=ПЛТ(Ставка;Кол_пер;Пс;[Бс];[Тип])

ПС

Формула ПС применяется для расчета приведенной стоимости инвестиции. Данная функция обратная оператору ПЛТ. У неё точно такие же аргументы, но только вместо аргумента приведенной стоимости («ПС»), которая собственно и рассчитывается, указывается сумма периодического платежа («Плт»). Синтаксис соответственно такой:

=ПС(Ставка;Кол_пер;Плт;[Бс];[Тип])

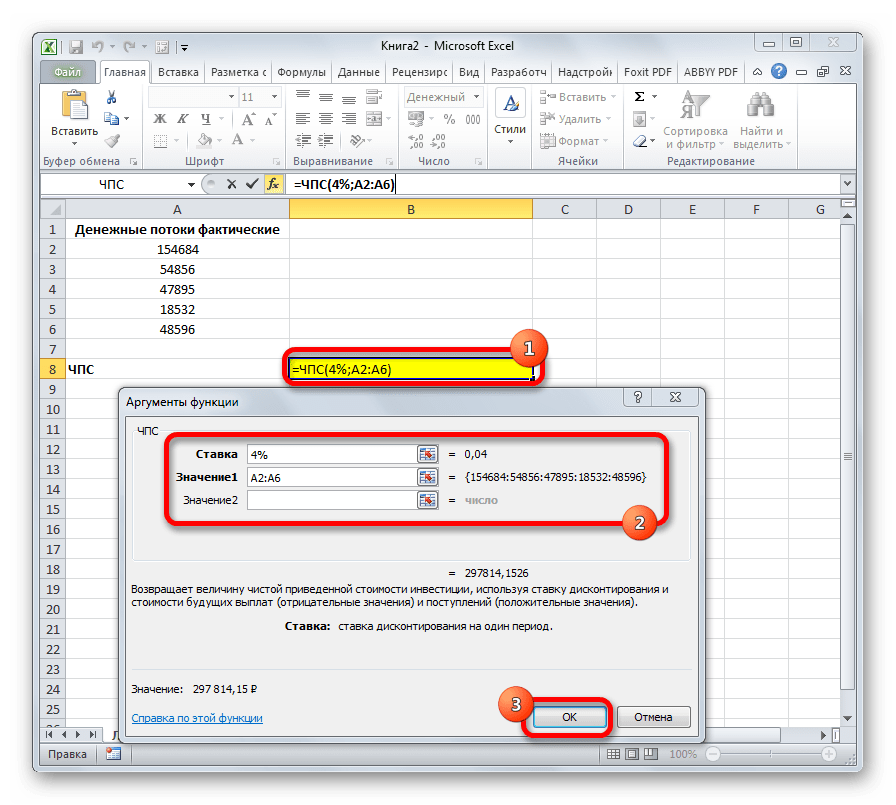

ЧПС

Следующий оператор применяется для вычисления чистой приведенной или дисконтированной стоимости. У данной функции два аргумента: ставка дисконтирования и значение выплат или поступлений. Правда, второй из них может иметь до 254 вариантов, представляющих денежные потоки. Синтаксис этой формулы такой:

=ЧПС(Ставка;Значение1;Значение2;…)

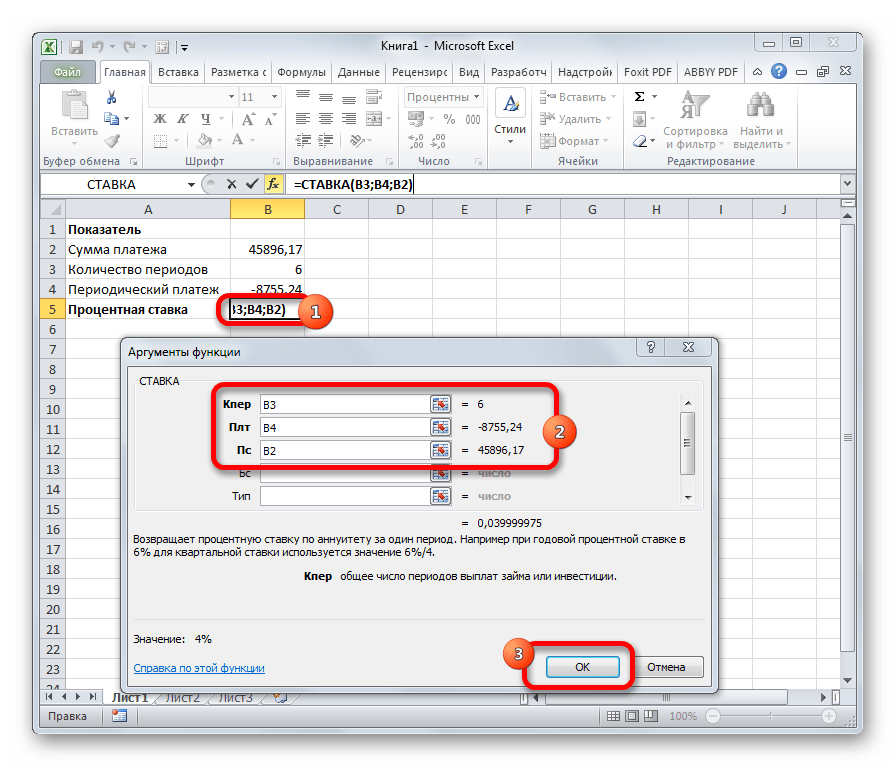

СТАВКА

Функция СТАВКА рассчитывает ставку процентов по аннуитету. Аргументами этого оператора является количество периодов («Кол_пер»), величина регулярной выплаты («Плт») и сумма платежа («Пс»). Кроме того, есть дополнительные необязательные аргументы: будущая стоимость («Бс») и указание в начале или в конце периода будет производиться платеж («Тип»). Синтаксис принимает такой вид:

=СТАВКА(Кол_пер;Плт;Пс[Бс];[Тип])

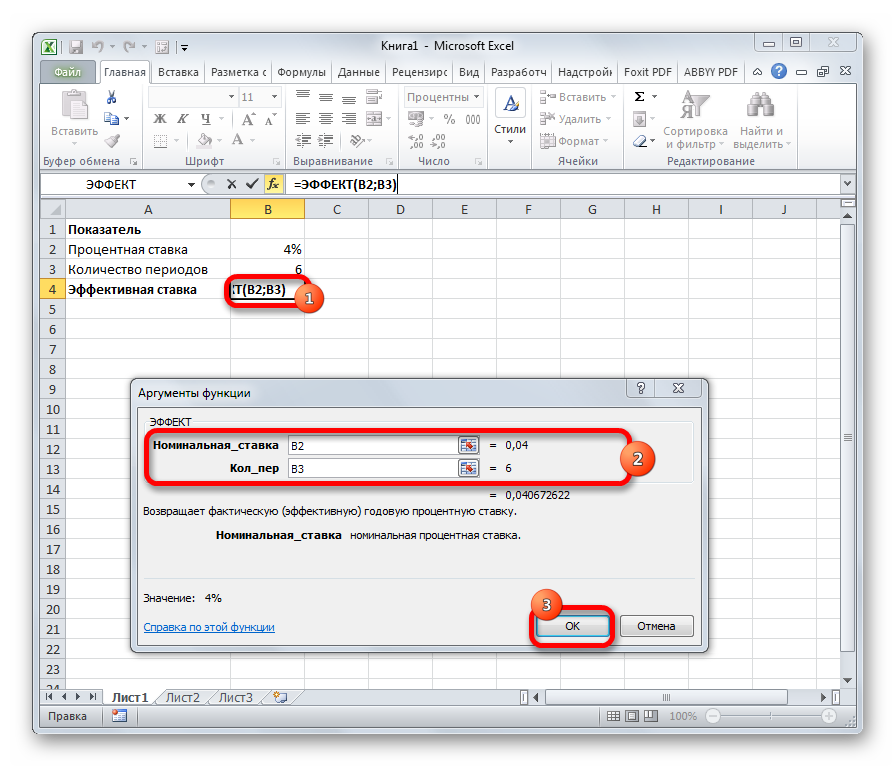

ЭФФЕКТ

Оператор ЭФФЕКТ ведет расчет фактической (или эффективной) процентной ставки. У этой функции всего два аргумента: количество периодов в году, для которых применяется начисление процентов, а также номинальная ставка. Синтаксис её выглядит так:

=ЭФФЕКТ(Ном_ставка;Кол_пер)

Нами были рассмотрены только самые востребованные финансовые функции. В общем, количество операторов из данной группы в несколько раз больше. Но и на данных примерах хорошо видна эффективность и простота применения этих инструментов, значительно облегчающих расчеты для пользователей.

Анализ данных «ЧТО-ЕСЛИ» в Excel

С помощью средств анализа «что если» в Microsoft Excel можно экспериментировать с различными наборами значений в одной или нескольких формулах для изучения всех возможных результатов.

Формулы и функции в Excel автоматически пересчитывают результат при изменении содержимого ячеек, на которые имеются ссылки в данной формуле или функции. Другими словами, можно отвечать на вопросы типа «что-если». Например, при анализе финансовой функции ПЛТ ответить на вопрос, что будет, если первый взнос при получении ипотечной ссуды будет составлять не 20% от цены, а 15%.

Итак, проиллюстрируем проведение анализа данных «что-если» на примере работы функции ПЛТ, которая вычисляет величину выплаты по ссуде на основе постоянных выплат и постоянной процентной ставки.

Вызов функции имеет вид: ПЛТ (ставка;кпер;пс;бс;тип)

Ставка — процентная ставка по ссуде.

Кпер — общее число выплат по ссуде.

Пс — приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей, называемая также основной суммой.

Бс — значение будущей стоимости, т. е. желаемого остатка средств после последней выплаты. Если этот аргумент опущен, предполагается, что он равен 0 (например, значение «бс» для займа равно 0).

Тип — число 0 (ноль) или 1, обозначающее, когда должна производиться выплата.

Рассмотрим пример использования функции ПЛТ в Exceel.

Итак, требуется определить ежемесячные выплаты по займу в 20 000 руб., взятому на 16 месяцев под 11% годовых.

Для решения задачи выделяем ячейку на рабочем листе Excel (в нашел случаи ячейка А1) и в строку формул вводим следующее выражение: =ПЛТ(11%/12; 16; 20000) (Рис.1.1)

Рис. 1.1 — Ввод формулы Excel.

Нажав на клавишу Enter , мы получаем величину ежемесячных выплат по ссуде, которая составит -1350 руб. Рис.1.2

Рис. 1.2 – Величина ежемесячной выплаты по ссуде.

При ином значении банковской учетной ставки, следует сделать исправления в ранее введенной функции в Excel.

Другой подход к вычислению функции ПЛТ методом «что если» в Excel проиллюстрирован на Рис. 1.3. Функция ПЛТ определена в ячейке D7, а значения аргументов записаны в ячейках D2, D3 и D4. Для получения значения функции при новых значениях аргумента достаточно внести соответствующие изменения в исходные данные. В этом случаи в строке формул на рис.1.3 мы вводим не конкретное значение аргумента, а ссылку ни соответствующую ячейку.

Рис. 1.3 — Пример расчета Excel, в котором исходные данные в отдельные ячейки

При изменении любых значений на рис.3 результаты расчета автоматически обновляются в разделе Результат расчета.

Вывод: Рассмотренный выше примеры показывают, что размещение исходных данных в отдельные ячейки упрощает анализ зависимости выходного результата от изменения исходных данных с использованием анализа данных «Что если» в Exceel.

Подбор параметра в Excel

При вычислении различных функций возникает вопрос: «Каким должно быть значение определенного аргумента функции, чтобы функция возвратила заданный результат?».

Для решения такой задач в состав Excel включен специальный инструмент — Подбор параметра. С помощью этого инструмента определяется значение в одной ячейке исходных данных, которое требуется для получения требуемого значения в ячейке результата.

Из расчетной части рис.1.3 видно, что при заданных исходных данных требуется ежемесячно выплачивать по 1350 руб. для погашения займа. Предположим, что по каким-то причинам кредитор имеется возможность выплачивать не более 1200 руб. в месяц. Спрашивается, какую максимальную величину ссуды может он запросить, если все прочие условия сохраняются?

Для решения этой задачи выберем команду Данные > Анализ «что если» > Подбор параметра (рис. 2.1). В верхнем поле этого окна указывается ссылка на ячейку D7, в которой устанавливается желаемый результат (в нашем случае – это -1200 руб). В нижнее поле диалогового окна вставляется ссылка на ячейку, в которой хранится значение искомого параметра, т.е. D4.

Рис. 2.1 — Диалоговое окно Подбор параметра в Excel

При нажатии клавиши ОК мы получим максимальную сумму займа, при условии выплаты ежемесячно 1 200 руб. Рис.2.2

Рис. 2.2 – Максимальная величина займа 17 783 руб.

Вывод: Выполнение анализа «что-если» в Excel обеспечивает достаточно оперативную оценку влияния того или иного аргумента на результат вычисления.

Проведение анализа на основе таблицы подстановки в Excel

Таблицы подстановки для одной переменной.

В Excel предусмотрено средство, позволяющее без особых усилий строить таблицу подстановки для одной и двух переменных.

Рассмотрим способ построения так называемой таблицы подстановки для одной переменной, используя приведенный выше пример вычисления функции ПЛТ.

Для построения таблицы подстановки необходимо подготовить исходные данные рис.3.1

Рис. 3.1 – Подготовка исходных данных для построения таблицы подстановки Excel

В ячейке G3 этой таблицы определена точно такая же формула, как и в ячейке D7. Первый столбец таблицы подстановки заполнен значениями аргумента функции ПЛТ, в зависимости от которого требуется проанализировать поведение финансовой функции (в нашем случае от 11 до 15%).

Чтобы получить соответствующие значения функции во втором столбце, нужно выделить диапазон ячеек — F3:G7, и после этого выполнить команду меню Данные > Анализ «что если» > Таблица данных… . В результате появляется диалоговое окно этой команды (рис. 3.2).

Это окно служит для задания абсолютного адреса рабочей ячейки, на которую ссылается расчетная функция (ячейка D2). В случае вертикальной организации таблицы подстановки ссылку на рабочую ячейку необходимо ввести в поле Подставлять значения по строкам.

Рис. 3.2. — Диалоговое окно Таблица подстановки в Excel

После щелчка на кнопке ОК столбец результатов таблицы подстановки будет заполнен (рис. 3.3).

Рис.3.3. Таблица подстановки для одной переменной в Excel

Таблица подстановки для двух переменных в Excel.

Более богатыми возможностями для анализа обладают таблицы подстановки для двух переменных, позволяющие изучать поведение функции при изменении одновременно двух ее аргументов.

Поставим задачу проследить характер изменения функции ПЛТ в зависимости от изменения годовой процентной ставки и срока погашения ссуды.

Для начала, подготовить исходные данные на рабочем листе, как это показано на рис. 3.4

В ячейке F2 таблицы подстановки определена точно такая же формула, как и в ячейке D7 в Excel. Первый столбец таблицы подстановки заполнен значениями годовой процентной ставки. Первая строка таблицы заполнена значениями срока вклада. Требуется в зависимости от изменения этих двух аргументов проанализировать поведение финансовой функции.

Рис. 3.4 — Подготовка исходных данных для построения таблицы подстановки Excel

Чтобы получить значения функции в таблице, выделяем диапазон ячеек F2:J7, который содержит исходные значения процентных ставок, исходные значения срока погашения ссуды и расчетную функцию. После этого нужно выполнить команду меню Данные > Анализ «что если» > Таблица подстановки. В результате появится диалоговое окно (рис. 3.5).

Рис. 3.5 Диалоговое окно Excel Таблица подстановки

Это окно служит для задания абсолютных адресов ячеек, на которые ссылается расчетная функция. После щелчка на кнопке ОК столбец результатов таблицы подстановки будет заполнен (рис.3.6).

Рис. 3.6 Расчетные значения таблицы подстановки Excelдля двух переменных

Вывод: С помощью таблицы подстановки выявляются характерные тенденции поведения функции в зависимости от изменения определенных параметров или аргументов.

Проведение графического анализа в Excel.

Графическое представление табличных данных, например в форме диаграммы, облегчает анализ функции, так как диаграмма отличается большей наглядностью.

На рис. 3.7 и 3.8 представлены диаграммы, построенные на базе таблиц подстановки для одной-двух переменных соответственно. Так, для построения диаграммы для двух переменных выделим диапазон ячеек F3:J7 и выберем тип диаграммы «точечная». Затем следует отредактировать полученную диаграмму.

Ежемесячные выплаты по ссуде

Рис. 3.7 Диаграмма excel, построенная на основе диапазона ячеек F3:G7 таблицы подстановки для одной переменной (см. рис. 3.3)

Ежемесячные выплаты по ссуде

Рис. 3.8 — Диаграмма Excel, построенная на базе диапазона ячеек F3:J7 таблицы подстановки для двух переменных (см. рис. 3.6)

Поиск решения в Exceel

Существует достаточно широкий класс относительно сложных задач поиска оптимального решения, которые описываются системами уравнений с несколькими неизвестными и набором ограничений на решения. Для решения подобных задач весьма эффективным может оказаться средство Excel Поиск решения.

Средство Поиск решения — это надстройка Excel. Для ее подключения следует выполнить команду меню Сервис > Надстройки. В появившемся диалоговом окне Надстройки нужно установить флажок опции Поиск решения.

Характерные особенности задач, для решения которых предназначено данное средство, заключаются в следующем:

имеется единственная цель, например максимизация прибыли, минимизация расходов и т.п.;

имеются ограничения, выраженные в виде неравенств;

имеются переменные, значения которых влияют на ограничения и оптимизируемую величину.

Правильная формулировка ограничений — самая ответственная часть описания модели для поиска решения. Следует особенно внимательно следить за тем, чтобы задавать все объективно существующие ограничения. Неполнота описания ограничений приводит к неправильному решению.

Следует различать линейные и нелинейные модели, поскольку для линейных моделей существуют быстрые и надежные методы поиска решения.

Чтобы исключить использование общих более медленных методов для решения линейных задач, следует установить параметр Линейная модель в окне Параметры поиска решения.

Решение задачи оптимизации.

Для пояснения принципа работы средства Поиск решения рассмотрим пример, используя данные таблицы на рис. 4.1.

Рис. 4.1 — Таблица Excel для определения количества товаров, приносящих максимальную прибыль

Требуется определить, в каких количествах следует производить товары каждого вида, чтобы получить максимальную прибыль.

Ячейка (Е7), в которую помещается ответ, называется целевой. Целевая ячейка содержит формулу, результат которой зависит от значений, содержащихся в других ячейках, называемых изменяемыми.

Ограничения — это спецификации, которые применяются к целевой и изменяемым ячейкам для задания диапазона возможных значений.

Предположим, что имеются следующие ограничения, которые необходимо учитывать при составлении плана выпуска продукции:

общее число производимых товаров за отчетный период должно составлять ровно 1000 шт.;

товар С пользуется наименьшим спросом, поэтому, как показал опыт, удается реализовать товар этого вида не более 140 шт.;

на товары вида A, B, D имеются заказы соответственно на 50, 100 и 200 шт., которые необходимо выполнить.

Для реализации процедуры поиска решения необходимо выполнить следующие действия.

Ввести исходные данные, как это показано на рис. 4.1.

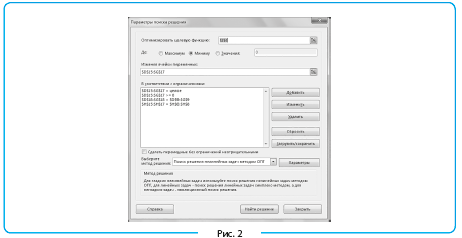

- Выполнить команду меню Сервис > Поиск решения, чтобы вызвать диалоговое окно Поиск решения (рис. 4.2)

- Установить курсор в поле Установить целевую ячейку диалогового окна и щелкнуть мышкой на целевой ячейке Е7 (рис. 4.2).

- Установить курсор в поле Изменяя ячейки диалогового окна и выделить диапазон изменяемых ячеек С3:С6.

- Установить курсор в поле Ограничения и щелкнуть на кнопке Добавить . В появившееся диалоговое окно, показанное на рис. 4.3, вводить поочередно все ограничения (рис. 4.4).

- Щелкнуть на кнопке Выполнить диалогового окна Поиск решения.

Результат поиска решения представлен на рис. 4.5.

Рис. 4.2 – Диалоговое окно Поиск решений в Excel

Рис 4.3 – Диалоговое отношение Добавление ограничений Excel

Рис. 4.4. – Введение ограничения Excel

После того как найдем оптимальное решение, мы можем выбрать одну из следующих возможностей:

1) сохранить найденное решение;

2) восстановить исходные значения в изменяемых ячейках;

3) создать отчеты о процедуре поиска решения;

4) щелкнуть на кнопке Сохранить сценарий. Сохраненный сценарий может быть использован в средстве Диспетчер сценариев.

Большинство задач, решаемых с помощью электронной таблицы Excel, предполагают нахождение искомого результата по известным исходным данным. Но в Excel есть инструменты, позволяющие решить и обратную задачу, подобрать исходные данные для получения желаемого результата. Одним из таких инструментов является Поиск решения, который особенно удобен для решения так называемых «задач оптимизации».

Министерство науки и высшего образования Российской Федерации

Университетский колледж

федерального государственного бюджетного образовательного учреждения высшего образования

«Оренбургский государственный университет»

Н.А. Кривошеева

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

В ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ

Финансовые функции Excel

Методические указания

Рекомендовано к изданию редакционно-издательским советом федерального государственного бюджетного образовательного учреждения высшего образования «Оренбургский государственный университет» для обучающихся по программе среднего профессионального образования по специальности 38.02.07 Банковское дело

Оренбург

Оренбург

2019

УДК 004(075.32)

ББК 32.97я723

К19

Рецензент – доцент кафедры программного обеспечения вычислительной техники и автоматизированных систем И.А. Щудро

Кривошеева, Н.А.

К82 Информационные технологии в профессиональной деятельности: финансовые функции Excel: методические указания / Н.А. Кривошеева; Оренбургский гос. ун-т. – Оренбург: ОГУ, 2019. – 55 с.

Методические указания предназначены для выполнения лабораторных работ по дисциплине «Информационные технологии в профессиональной деятельности» в Университетском колледже ОГУ для обучающихся третьего курса специальности 38.02.07 Банковское дело.

Методические указания составлены с учетом Федерального государственного образовательного стандарта среднего профессионального образования.

УДК 004(075.32)

ББК 32.97я723

©Кривошеева Н.А.,2019

©ОГУ, 2019

Содержание

Введение

Изначально данные методические указания планировались для обучающихся Университетского колледжа ОГУ по специальности 38.02.07 Банковское дело, которым по роду своей деятельности предстоит работать с финансами и банковскими расчетами. При написании методических указаний были внесены корректировки по теоретической части и внесены дополнения по практической части, методические указания были дополнены индивидуальными заданиям для обучающихся, заданиями для самостоятельного решения и контрольным вопросам для самопроверки усвоенного материала.

Прежде, чем приступить к освоению финансовых функций, необходимо изучить материал, который облегчит работу с оформлением формул и поможет усвоить материал по применению функций в короткие сроки. Особенность данных методических указаний заключается в том, что за несколько практических занятий, сопровождающихся теоретическим материалом, изложенным в доступной форме, обучающийся сможет выполнить не только элементарные операции, но и научится пользоваться функциями Excel. Все примеры дополнены наглядными рисунками. Материал методических указаний рассчитан для самостоятельно изучения и дает возможность использовать его не только на аудиторных (практических) занятиях, но и в домашних условиях, а в дальнейшем и в профессиональной деятельности.

Методические указания изложены в краткой и понятной форме, учтен необходимый минимум теоретического материала по изучению отдельного раздела Microsoft Excel (финансовые функции). Пользователем данных методических указаний могут быть не только обучающиеся колледжей, но и учащиеся школ, а также любой человек, которому интересно данное направление. Первый раздел знакомит пользователя с интерфейсом Excel, после чего пользователь может спокойно переходить к изучению функций.

1 Знакомство с интерфейсом

При первом запуске Microsoft Excel открывается новый файл, который принято называть книгой (рисунок 1). Книга изначально содержит три чистых листа (в левом нижнем углу есть ярлычки Лист1, Лист2, Лист3). Листы помогают распределить информацию в одной книге по целевому назначению. Количество листов в книге не ограничено. Можно добавить новый лист с помощью кнопки добавления листа; удалить ненужный лист, переименовать лист и выделить его цветом (нажав правую кнопку мыши на листе). Если листов в книге больше, чем может поместиться в области отображения ярлычков, то передвигаться между листами можно с помощью кнопок прокрутки листов.

Рисунок 1 – Интерфейс Excel 2010

Рабочую зону условно можно разделить на несколько областей, каждая из которых имеет свое значение и выполняет определенную функцию. Пользователю очень важно познакомиться с ними на начальном этапе изучения Excel. Рассмотрим их поподробнее.

В версии Office 2010 есть отличия от более ранней версии 2007, на которые мы будем обращать внимание. Кнопка Office заменена на вкладку Файл (рисунок 2). Здесь находятся команды создания, сохранения, открытия документов, а также печать.

Рисунок 2 – Вкладка «Файл»

Панель быстрого доступа расположена в левом верхнем углу (рисунок 3) и позволяет разместить часто встречающиеся команды для пользователя, обозначенные соответствующими кнопками. Эти кнопки называются инструментами.

Рисунок 3 – Панель быстрого доступа

Изначально на панели расположены три кнопки, но в зависимости от потребностей конкретного пользователя она может быть дополнена или изменена, так как панель быстрого доступа является настраиваемой.

Для того, чтобы настроить панель быстрого доступа нужно нажать на стрелочку вниз справа на панели и выбрать часто встречающиеся команды (рисунок 4).

Рисунок 4 – Настройка панели быстрого доступа через стандартные команды

Если в предложенном списке не обнаружено нужной команды, необходимо выбрать «Другие команды…», найти необходимую команду и с помощью кнопки «Добавить» настроить Панель быстрого доступа. Выбранные кнопки появятся на Рабочем столе Панели (рисунки5, 6).

Рисунок 5 – Добавление других команд на Панель быстрого доступа

В поле «Выбрать команды из:» выбрать нужный раздел или воспользоваться предлагаемым вариантом — «Часто используемые команды». В предлагаемом списке выбрать нужную команду, нажав на нее левой кнопкой мыши и с помощью кнопки «Добавить», в центре окна, перенести нужную команду из левой части экрана в правую, которая отвечает за наличие данной кнопки на Панели быстрого доступа. Удалить ненужную команду можно аналогичным образом, но в другой последовательности выбора ненужной команды из окна Панель быстрого доступа и выбрать кнопку «Удалить» в центре экрана.

Рисунок 6 – Настройка панели быстрого доступа через настройку параметров

Далее рассмотрим уже известные нам по MicrosoftOffice 2007 кнопки, вспомним их предназначение.

В верхнем правом углу расположены кнопки управления основным окном программы (развернуть, свернуть и закрыть основное окно программы).

Лента инструментов располагается в верхней части экрана исостоит из вкладок, которые, в свою очередь, позволяют получить быстрый доступ к определенной категории команд и кнопок, собранных по функциональному признаку в отдельные группы (рисунок 7).

Рисунок 7 – Лента с расположенными на ней вкладками и группами

При наведении курсора мыши на любой из инструментов отображается подсказка, которая обозначаетназвание используемого инструмента.

Рабочая область экрана состоит из строк и столбцов. Строки нумеруются цифрами, столбцы обозначаются буквами латинского алфавита (рисунок 8).

Рисунок 8 – Рабочая область Excel

На пересечении строк и столбцов образуется ячейка, каждая из которых имеет свое имя – по умолчанию имя ячейки включает букву столбца и номер строки. По имени ячейки можно к ней «обращаться», чтобы сделать ссылку в формуле.Имя текущей ячейки отображается в поле«Имя ячейки», например А1, В2, С12 и т.д. (рисунок 9).

Рисунок 9 – Обозначение имени текущей ячейки

Справа от «Имени ячейки» расположена «Строка формул», которая дублирует информацию, зафиксированную в текущей ячейке. Если в ячейке использовался текст или число, то в строке формул информация дублируется. Если в ячейке применялась формула, то на экране будет отображаться результат выполнения формулы, а в строке формул сама формула (рисунок 10).

Рисунок 10 – Отображение формулы в Строке формул

Получив элементарные навыки работы в Excel, можно переходить к следующему разделу.