![]()

Download Article

![]()

Download Article

A bond value calculator capable of accurately determining the current value of a bond, can be easily assembled in a Microsoft Excel spread sheet. Once created, the desired data will automatically appear in the designated cells when the required input values are entered. This article provides step-by-step instructions on how to create a bond value calculator in an Excel spreadsheet.

-

1

Type the column heading and data labels. Beginning with cell A1, type the following text into cells A1 through A8: Bond Yield Data, Face Value, Annual Coupon Rate, Annual Required Return, Years to Maturity, Years to Call, Call Premium and Payment Frequency. Skipping over cell A9, type «Value of Bond» in cell A10.

-

2

Format the text in column A. Move the mouse pointer over the line separating columns A and B, just above the Bond Yield Data column heading. Click and drag the line to widen column A enough to fit the text in the column.

Advertisement

-

3

Format the column headings. Click and drag to select cells A2 and B2. Hold down the control key on your keyboard. Confirm that both cells are selected, click the «Merge cells» button, and then click the «Center Text» button. With cells A2 and B2 still selected, click the «Borders» button and select «All borders.»

-

4

Set the numerical formatting in column B. Hold down the control key on your keyboard and select cells B2 and B10. With both cells selected, click the «Currency» button ($) on the «Quick format» tool bar. The formatted cell values will display as a dollar amount.

- Hold down the control key and select cells A3, A4 and A7. With all 3 cells selected, click the «Percent» button (%) on the «Quick format» tool bar. The formatted cell values will display as a percentage.

- Hold down the control key and select cells A3, A4 and A7. With all 3 cells selected, click the «Percent» button (%) on the «Quick format» tool bar. The formatted cell values will display as a percentage.

Advertisement

-

1

Enter the bond yield formulas.

- Click in cell B13 and type the formula: =(B3*B2)/B10.

- Click in cell B14 and enter the formula: =RATE(B5*B8,B3/B8*B2,-B10,B2)*B8.

- Click in cell B15 and type the formula: =RATE(B6*B8,B3/B8*B2,-B10,B2*(1+B7))*B8.

- Click in cell B13 and type the formula: =(B3*B2)/B10.

-

1

Enter the following values in the corresponding cells to test the functionality of the bond yield calculator.

- Type 10,000 in cell B2 (Face Value).

- Type .06 in cell B3 (Annual Coupon Rate).

- Type .09 into cell B4 (Annual Required Return).

- Type 3 in cell B5 (Years to Maturity).

- Type 1 in cell B6 (Years to Call).

- Type .04 in cell B7 ( Call Premium).

- Type 2 in cell B8 (Payment Frequency).

- Type 9999.99 into cell B10 (Value of Bond).

- Cross-reference the results of the input values. If the formulas have been entered correctly, the following results will appear in column B, under the Bond Yield Calculations heading. The Current Yield should be 6.0%. The Yield to Maturity should read 6.0%, and the Yield to call should read 9.90%. If the values in the bond yield calculator match the figures listed above, the formulas have been entered correctly. If the values do not match, double check that the formulas have been entered correctly. The bond yield calculator has been tested.

- Type 10,000 in cell B2 (Face Value).

Advertisement

Ask a Question

200 characters left

Include your email address to get a message when this question is answered.

Submit

Advertisement

Video

Thanks for submitting a tip for review!

About This Article

Thanks to all authors for creating a page that has been read 102,361 times.

Is this article up to date?

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Возник у меня как-то вопрос: насколько корректно отображается доходность к погашению у облигаций в приложениях брокера и на различных сервисах наподобие РУСБОНДС. И, как оказалось, действительно реальная доходность может отличаться от указанной, а иногда даже быть отрицательной. Да, да, вы не ослышались. Об этом подробнее расскажу ниже. А сначала продемонстрирую таблицу, благодаря которой я пришел к такому выводу.

Преимущество данной таблицы заключается в том, что вам необходимо заполнить только желтые ячейки:

- Налог,

- Комиссия брокера,

- Код облигации

- Их количество.

И всё! Остальное все таблица сделает за вас: покажет название облигации, номинал, цену, дату погашения, НКД, купон, периодичность выплаты и даже дату оферты (если она есть). Данные подтягиваются с сайта Московской биржы. Ну, и самое главное — таблица рассчитает реальную доходность с учетом НДФЛ и без него, с учетом комиссии и без нее. Но я рекомендую смотреть на доходность с учетом комиссии и НДФЛ. В этом-то и смысл этой таблицы. Если вы снимите галочку «с учетом комиссии», то она не будет учитываться. Помимо этого, для облигации сформируется график денежного потока. И качестве бонуса — есть визуализация денежного потока.

В процессе работы с этой таблицей у меня для некоторых облигаций получалась отрицательная реальная доходность. Я начал разбираться и оказалось, что так и есть, таблицу не обманешь:). Дело в том, что с 01.01.2021 купоны по облигациям стали облагаться налогом. И из налогооблагаемой базы почему-то не вычитают потраченные средства на НКД — накопленный купонный доход. То есть если я покупаю облигацию за пару дней до выплаты купона — допустим 30 Р, то я дополнительно к цене облигации еще плачу НКД — допустим 29 Р. Справочно по колхозному: НКД равен 0 в день выплаты купона, затем каждый день он увеличивается на определенное значение, пока в день выплаты купона он не станет равным величине купона. В этот день он опять обнуляется и так далее до следующей выплаты.

Так вот получается я отдал 29 Р, а получил 30 Р — 13% налога, то есть всего 26,1 Р. Если последующих выплат еще много, то данная «несправедливость» не значительно уменьшит вашу доходность, а если эта выплата была последней (то есть в день погашения облигации), то получается вы вложите больше, чем вам вернется. То есть получите отрицательную реальную доходность!

Именно поэтому данная таблица имеет преимущество перед сторонними сервисами, которые не учитывают нюансы налогооблажения и комиссию брокера.

Сделаем вывод: облигацию выгодно покупать сразу после выплаты купона, когда НКД минимален. А таблица вам в этом поможет.

Ссылка на таблицу

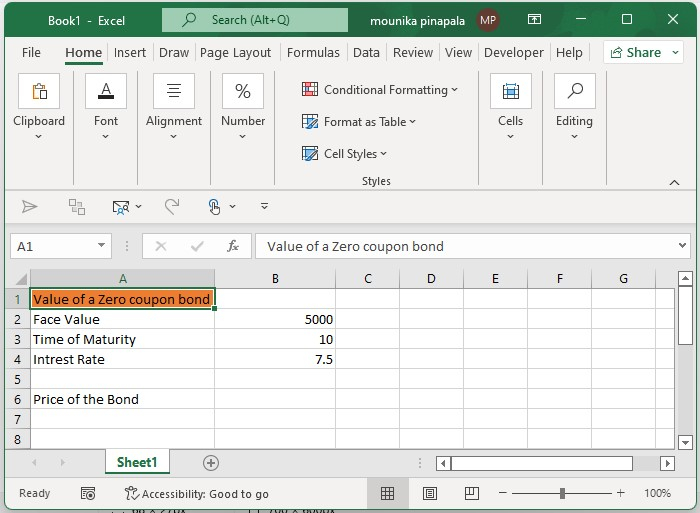

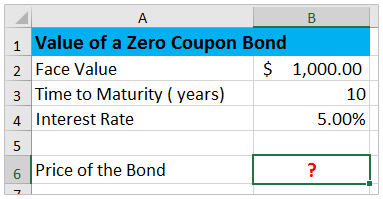

In this tutorial, we will demonstrate how you can calculate the price of a zero coupon bond, the price of an annual coupon bond, and the price of the semi-annual coupon bond in an Excel sheet.

Calculating the Price of a Zero Coupon Bond in Excel

Consider an example, there is a 10 years bond and the value is 5000, and the rate of interest is 7.5 %. Before the maturity date, the bondholder cannot get any coupon. You can calculate the price of the zero bonds using the formula.

Step 1

Open an Excel sheet and enter the data as shown in the below screenshot for your reference.

Step 2

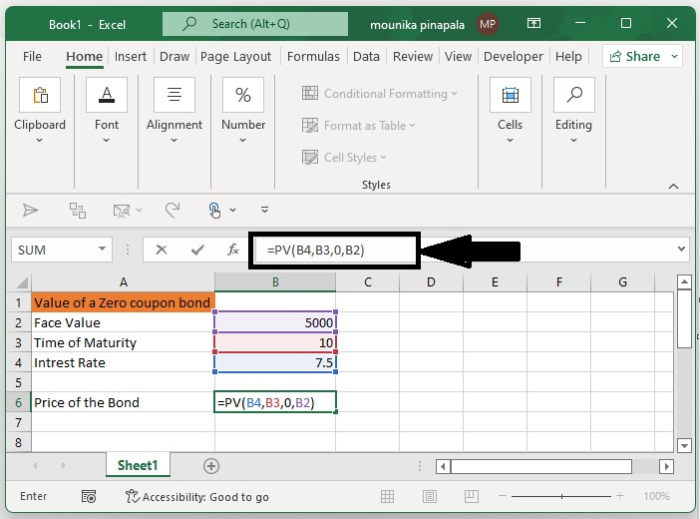

Now you need to enter the below-given formula and press the enter key as shown in the below screenshot for your reference.

=PV(B4,B3,0,B2)

Note − In the above-given formula, B4 – is the rate of interest, B3 – is the maturity year, 0 – means no coupon, and B2 – is the face value, you can change all this as per your need.

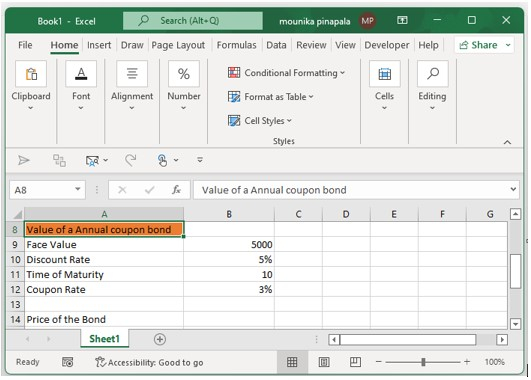

Calculating the Annual Coupon Bond in Excel

Consider there is an annual coupon bond where bondholder can get the coupon every year. You can calculate the price of the annual coupon bond using below.

Step 1

Open an excel sheet and enter the data as shown in the below screenshot for your reference.

Step 2

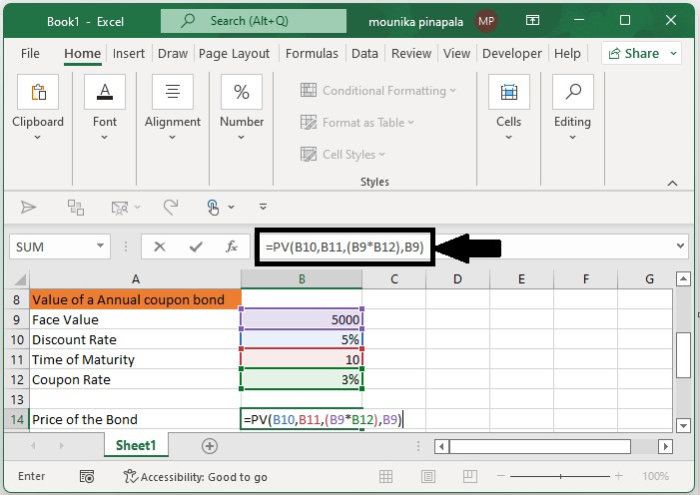

Now you need to enter the below given formula and press the enter key as shown in the below screenshot for your reference.

=PV(B10,B11,(B9*B12),B9)

Note − In the above formula, B10 is the interest rate, B11 is the maturity year, B9 is the face value, and B9*B12 is the coupon you will get every year. You can change this as per your need.

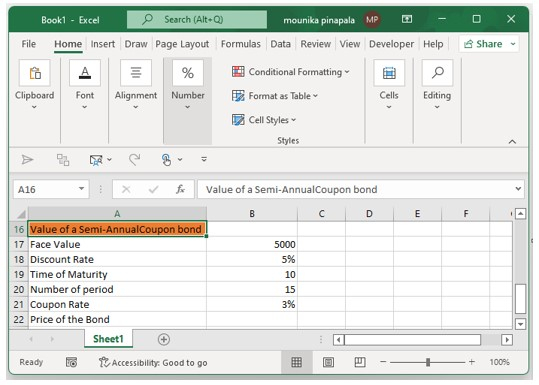

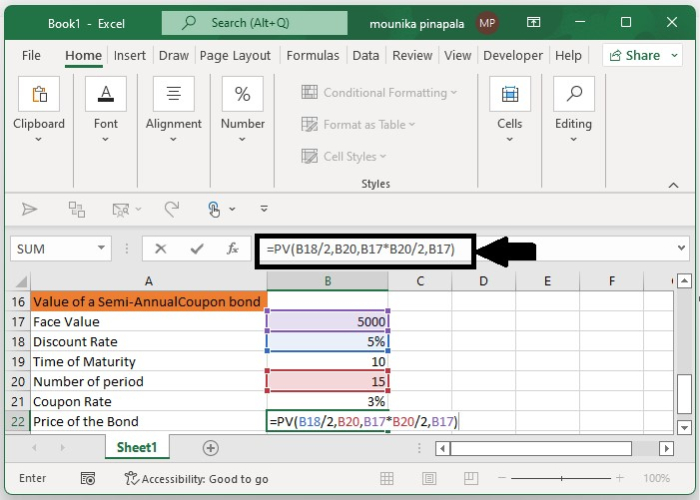

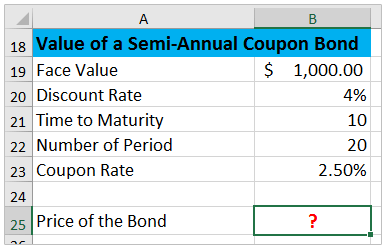

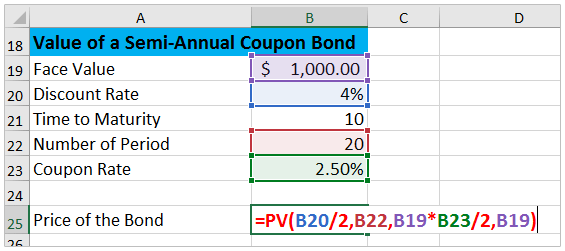

Calculating the Semi-Annual Coupon Bond in Excel

At times bondholders can get coupons twice a year. To calculate the bond price in this scenario, follow the steps given below −

Step 1

Open an excel sheet and enter the data as shown in the below screenshot for your reference.

Step 2

Now you need to enter the below given formula and press the enter key as shown in the below screenshot for your reference.

=PV(B18/2,B20,B17*B20/2,B17)

Note − In the above formula, B18 is the annual rate of interest, B20 is the actual period, B17*B21 gets the coupon, and B17 is the face value. You can change this as per your need.

Conclusion

In this tutorial, we used a set of simple examples to show how you can calculate the price of different types of coupon bonds in an Excel sheet.

Не стою на месте и постоянно улучшаю таблицу.

В процессе выявляется масса ошибок, которые стараюсь убирать и делать таблицу более удобной для вас.

Сейчас она уже вполне хорошо подходит для отслеживания всех аспектов всего портфеля в целом.

Что добавил в этот раз:

👉 Убрал надобность искать режим торгов. Теперь он ищется автоматически (для ОФЗ режим торгов неизменен)

👉 Добавил столбец с ценой покупки

👉 Добавил столбец с расчётом эффективной доходности

👉 Упростил формулы и теперь все данные бьются корректно (включая даты купонов, их размер и даты оферты)

👉 Добавил столбец с расчётом НКД

👉 Добавил инструкции под таблицей, чтобы было проще разобраться что есть что и самостоятельно устранить некоторые возможные проблемы

$RU000A105SX7 $RU000A105ZX2 $RU000A105XF4 $RU000A100FE5 $RU000A0ZYJT2 $RU000A105PP9 $RU000A105TS5 $RU000A100PB0 $RU000A1058U6 $RU000A105RF6 $RU000A104ZK2 $RU000A102TL7 $RU000A1032D7

Таблицу залил в телеграмм канал: t.me/filippovich_moneyОна висит в закреплённых записях

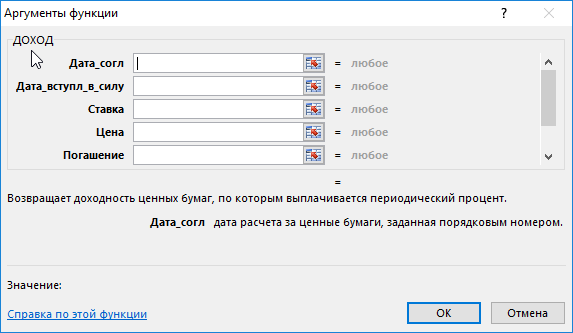

Финансовые показатели облигаций могут быстро рассчитываться в Excel. Для этого используется функция ДОХОД. С ее помощью вычисляется доходность ценных бумаг, по которым периодически выплачиваются проценты (дивиденды).

Как работает функция ДОХОД в Excel?

Облигации – это финансовый инструмент. Предприятие, выпустившее облигации, выступает в роли заемщика. Нуждаясь в привлечении средств, оно выпускает и выбрасывает на рынок такие ценные бумаги. Покупатель облигаций, фактически, является заимодавцем. Ставка купона – это процент, который получает покупатель облигации за то, что предоставил свои средства в пользование.

Как рассчитать доходность облигаций в Excel? Для решения данной задачи используется функция ДОХОД. Как и любая другая функция, ее синтаксис состоит из имени и аргументов. В строке формул сначала ставится знак равенства, после прописывается имя функции, а затем заполняем ее аргументы входящими значениями всех необходимых показателей.

Всего аргументов у сложной функции 7. Из них 6 обязательных для заполнения:

- Дата_согл. Расчетный день, когда облигация продана. Дата, когда долговые обязательства переданы покупателю. Не стоит путать ее с датой выпуска облигации.

- Дата_вступл_в_силу. День, когда заем возвращается покупателю. Это срок погашения облигации, когда истекает срок ее действия.

- Ставка. Годовая ставка процентов по облигации. Процент, который получает покупатель ценных бумаг.

- Цена. Показатель определяет цену облигации на 100 рублей номинала.

- Погашение. Стоимость, по которой выкупаются ценные бумаги.

- Частота. Число выплат по облигации в год. Может быть равна 1, 2 или 4.

- Базис. Этот аргумент не является обязательным. Поэтому он заключается в квадратные скобки. Он определяет способ вычисления дней.

Существует 5 видов базиса:

- — 0 – Американский 30/360;

- — 1 – факт/факт;

- — 2 – факт/360;

- — 3 – факт/365;

- — 4 – Европейский 30/360.

Аргументы всегда берутся в круглые скобки. Все они перечисляются по порядку. Между ними ставится знак «;».

Синтаксис функции прописывается следующим образом:

=ДОХОД(дата_согл; дата_вступл_в_силу; ставка; цена; погашение; частота; [базис])

Обязательно учитывать то, что все даты в Excel записываются в виде последовательных чисел. Недопустимо использование текстового формата. За 1 принято 1 января 1900 года. Все последующие даты просто прибавляют число прошедших дней. Поэтому все значения рассчитываются с помощью функции «ДАТА».

Результатом применения функции является определение прибыльности облигаций. Программа может выдать не результат, а знак ошибки #ЧИСЛО! Это происходит в нескольких случаях:

- введены даты без использования функции «ДАТА»;

- значение ставки меньше нуля;

- указана цена меньше или равная нулю;

- погашение указано меньше или равно нулю;

- базис меньше нуля или больше четырех.

Примеры использования функции ДОХОД для анализа облигаций

Для вычисления доходности ценных бумаг нужно ввести в первый столбик таблицы все аргументы функции.

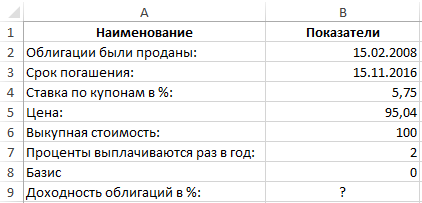

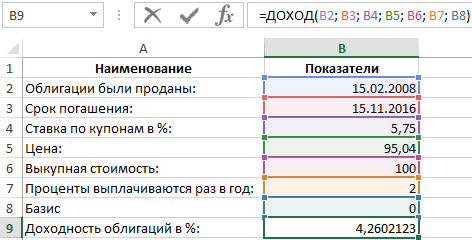

Пример 1. Необходимо вычислить доходность облигаций при следующих условиях:

- Облигации были проданы 15 февраля 2008 года.

- Срок погашения – 15 ноября 2016.

- Ставка по купонам определена 5,75%.

- Цена составляет 95.04 номиналов.

- Выкупная стоимость — 100 номиналов.

- Проценты выплачиваются раз в полгода.

- Значение базиса – 0 (30/360).

Последовательно вводите все значения заполняя таблицу с данными:

В ячейку B9 вводите данные для аргументов функции ДОХОД. Формула будет выглядеть так:

Доходность облигаций составляет 4,26%.

Можно вводить формулу с клавиатуры или указывать соответствующие ячейки мышью. При этом прописать имя функции нужно вручную. Затем откройте скобку и последовательно через «пробел» укажите все ячейки, которые должны быть учтены.

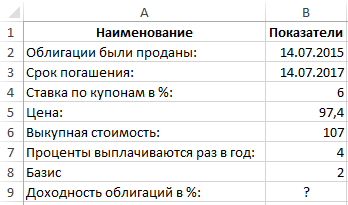

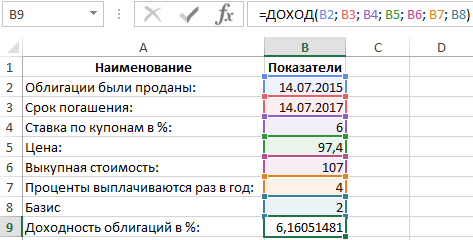

Пример 2. Предприятие продало облигации 14 июля 2015. Установлен небольшой срок их погашения 14 июля 2017. Предлагается ставка 6%. Цена бумаг 97,4 номинальных значений. Стоимость для выкупа – 107 номиналов. Выплата процентов проводится 4 раза в год. Базис 2 – (48/360).

Для вычисления прибыльности облигации введите данные в таблицу по принципу, который стал понятен из примера 1:

В итоговой ячейке B9 приписываем функцию:

Это обозначает, что расчет доходности к погашению облигаций составляет (6,16% х 2года)=12,32%.

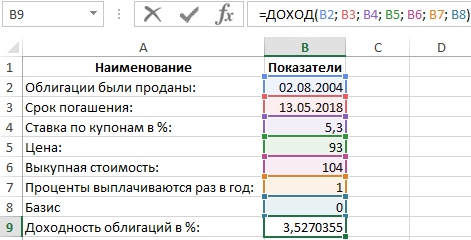

Пример 3. Ценные бумаги проданы 2 августа 2004. Погашение произошло 13 мая 2018. Купонная ставка по ним – 5,3%. Цена бумаг – 93 номинала. Стоимость для выкупа – 104 номинала. Проценты начисляются раз в год. Базис – 0 (30/360).

По аналогии составляем таблицу, используя функцию =ДОХОД():

Прибыльность акций оценена в 3,52%.

С помощью программы Excel удалось всего за несколько минут установить, что самыми прибыльными инвестициями являются облигации из второго примера.

В этой статье рассказывается о решениях для расчета цены облигации с нулевым купоном, цены годовой купонной облигации и цены полугодовой купонной облигации в Excel.

- Рассчитать цену облигации с нулевым купоном в Excel

- Рассчитать стоимость годовой купонной облигации в Excel

- Рассчитать цену полугодовой купонной облигации в Excel

Рассчитать цену облигации с нулевым купоном в Excel

Например, 10-летняя облигация, ее номинальная стоимость 1000 долларов и процентная ставка 5.00%. До даты погашения держатель облигации не может получить купон, как показано на скриншоте ниже. Вы можете рассчитать цену этой облигации с нулевым купоном следующим образом:

Выберите ячейку, в которую вы поместите вычисленный результат, введите формулу =PV(B4,B3,0,B2) в него и нажмите Enter ключ. Смотрите скриншот:

Внимание: В приведенной выше формуле B4 — это процентная ставка, B3 — год погашения, 0 означает отсутствие купона, B2 — номинальная стоимость, и вы можете изменить их по своему усмотрению.

Рассчитать стоимость годовой купонной облигации в Excel

Допустим, существует облигация с аннулированным купоном, по которой держатели облигаций могут получать купон каждый год, как показано на скриншоте ниже. Вы можете рассчитать цену этой годовой купонной облигации следующим образом:

Выберите ячейку, в которую вы поместите вычисленный результат, введите формулу =PV(B11,B12,(B10*B13),B10), и нажмите Enter ключ. Смотрите скриншот:

Внимание: В приведенной выше формуле B11 — это процентная ставка, B12 — год погашения, B10 — номинальная стоимость, B10 * B13 — купон, который вы будете получать каждый год, и вы можете изменять их по своему усмотрению.

Рассчитать цену полугодовой купонной облигации в Excel

Иногда держатели облигаций могут получать купоны по облигации дважды в год. В этом состоянии вы можете рассчитать цену полугодовой купонной облигации следующим образом:

Выберите ячейку, в которую вы поместите рассчитанную цену, введите формулу =PV(B20/2,B22,B19*B23/2,B19), и нажмите Enter .

Внимание: В приведенной выше формуле B20 — годовая процентная ставка, B22 — количество фактических периодов, B19 * B23 / 2 получает купон, B19 — номинальная стоимость, и вы можете изменить их по своему усмотрению.

Статьи по теме:

Лучшие инструменты для работы в офисе

Kutools for Excel Решит большинство ваших проблем и повысит вашу производительность на 80%

- Снова использовать: Быстро вставить сложные формулы, диаграммы и все, что вы использовали раньше; Зашифровать ячейки с паролем; Создать список рассылки и отправлять электронные письма …

- Бар Супер Формулы (легко редактировать несколько строк текста и формул); Макет для чтения (легко читать и редактировать большое количество ячеек); Вставить в отфильтрованный диапазон…

- Объединить ячейки / строки / столбцы без потери данных; Разделить содержимое ячеек; Объединить повторяющиеся строки / столбцы… Предотвращение дублирования ячеек; Сравнить диапазоны…

- Выберите Дубликат или Уникальный Ряды; Выбрать пустые строки (все ячейки пустые); Супер находка и нечеткая находка во многих рабочих тетрадях; Случайный выбор …

- Точная копия Несколько ячеек без изменения ссылки на формулу; Автоматическое создание ссылок на несколько листов; Вставить пули, Флажки и многое другое …

- Извлечь текст, Добавить текст, Удалить по позиции, Удалить пробел; Создание и печать промежуточных итогов по страницам; Преобразование содержимого ячеек в комментарии…

- Суперфильтр (сохранять и применять схемы фильтров к другим листам); Расширенная сортировка по месяцам / неделям / дням, периодичности и др .; Специальный фильтр жирным, курсивом …

- Комбинируйте книги и рабочие листы; Объединить таблицы на основе ключевых столбцов; Разделить данные на несколько листов; Пакетное преобразование xls, xlsx и PDF…

- Более 300 мощных функций. Поддерживает Office/Excel 2007-2021 и 365. Поддерживает все языки. Простое развертывание на вашем предприятии или в организации. Полнофункциональная 30-дневная бесплатная пробная версия. 60-дневная гарантия возврата денег.

")

Вкладка Office: интерфейс с вкладками в Office и упрощение работы

- Включение редактирования и чтения с вкладками в Word, Excel, PowerPoint, Издатель, доступ, Visio и проект.

- Открывайте и создавайте несколько документов на новых вкладках одного окна, а не в новых окнах.

- Повышает вашу продуктивность на 50% и сокращает количество щелчков мышью на сотни каждый день!

")

Комментарии (0)

Оценок пока нет. Оцените первым!

Формула для расчета цены облигации

Формула оценки облигацииОценка облигацииФормула оценки облигации рассчитывает текущую стоимость вероятных будущих денежных потоков, которые включают купонные выплаты и номинальную стоимость, которая представляет собой сумму погашения при погашении. Доходность к погашению (YTM) относится к процентной ставке, используемой для дисконтирования будущих денежных потоков. Подробнее — это расчет приведенной стоимости вероятных будущих денежных потоков, который включает купонные выплаты и номинальную стоимость, которая представляет собой погашение. сумма по истечении срока. Процентная ставка, используемая для дисконтирования будущих денежных потоков, известна как доходность к погашению (YTM).

Цена облигации = ∑i=1n C/(1+r)n + F/(1+r)n

или

Цена облигации = C* (1-(1+r)-n/r ) + F/(1+r)n

где C = периодическая выплата купона,

- F = номинальная / номинальная стоимость облигации,

- r = доходность к погашению (YTM) и

- n = количество периодов до погашения

С другой стороны, формула оценки облигаций для облигаций с большим дисконтом или облигаций с нулевым купономОблигации с нулевым купономВ отличие от обычных купонных облигаций, облигация с нулевым купоном (также известная как облигация с чистым дисконтом или облигация с накоплением) представляет собой облигацию, которая выпускается со скидкой к номинальной стоимости и не дает периодических процентов. Другими словами, ежегодный подразумеваемый процентный платеж включается в номинальную стоимость облигации, которая выплачивается при погашении. В результате у этой облигации есть только один доход: выплата номинальной стоимости при погашении. Более подробная информация может быть рассчитана просто путем дисконтирования номинальной стоимости до текущей стоимости, которая математически представлена как

Цена бескупонной облигации = (как следует из названия, купонные выплаты отсутствуют)

Оглавление

- Формула для расчета цены облигации

- Расчет стоимости облигации (шаг за шагом)

- Практические примеры (с шаблоном Excel)

- Пример №1

- Пример #2

- Пример №3

- Использование и актуальность

- Видео о формуле ценообразования на облигации

- Рекомендуемые статьи

Расчет стоимости облигации (шаг за шагом)

Формула для расчета цены облигации с использованием следующих шагов:

- Во-первых, номинальная стоимость или номинальная стоимость выпуска облигаций определяется в соответствии с потребностью компании в финансировании. Номинальная стоимость обозначена буквой F.

- Теперь определяется купонная ставка, аналогичная процентной ставке по облигации, и периодичность купонной выплаты. Выплата купона за период рассчитывается путем умножения ставки купона на номинальную стоимость и последующего деления результата на частоту выплаты купона в течение года. Выплата купона обозначена буквой C.

C = купонная ставка * F / количество купонных выплат в году

- Общее количество периодов до погашения рассчитывается путем умножения количества лет до погашения и частоты купонных выплат в году. Количество периодов до погашения обозначается n.

n = количество лет до погашения * количество купонных выплат в году

- YTM — это коэффициент дисконтирования, который определяется на основе текущей рыночной доходности инвестиций с аналогичным профилем риска. YTM обозначается r.

- Теперь приведенная стоимость первого, второго, третьего купонного платежа и т. д. вместе с приведенной стоимостью номинальной стоимости, подлежащей погашению через n периодов, определяется как

- Наконец, суммируя текущую стоимость всех купонных выплат и номинальную стоимость, мы получаем цену облигации, как показано ниже:

Практические примеры (с шаблоном Excel)

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel с формулой ценообразования облигаций здесь – Формула ценообразования облигаций Шаблон Excel

Пример №1

Возьмем пример облигации. Пример облигации Облигации относятся к долговым инструментам, выпущенным правительствами или корпорациями для приобретения средств инвесторов на определенный период. Подробнее с ежегодными купонными выплатами. Предположим, компания XYZ Ltd выпустила облигацию номинальной стоимостью 100 000 долларов США с годовой купонной ставкой 7% и сроком погашения 15 лет. Преобладающая рыночная процентная ставка составляет 9%.

- Дано, F = 100 000 долларов.

- С = 7% * 100 000 долларов = 7 000 долларов.

- п = 15

- г = 9%

Цена облигации рассчитывается по приведенной выше формуле как,

![]()

- Цена облигации = 83 878,62 долл. США

Поскольку купонная ставкаСтавка купонаСтавка купона — это ROI (процентная ставка), выплачиваемая эмитентами облигации по номинальной стоимости облигации. Он определяет сумму погашения, производимую ГИС (гарантированная гарантия дохода). Купонная ставка = Годовой процентный платеж / Номинальная стоимость облигации * 100%Читать далее ниже, чем YTM, цена облигации меньше номинальной стоимости, и поэтому считается, что облигация торгуется с дисконтом.

Пример #2

Возьмем пример облигации с полугодовыми купонными выплатами. Предположим, компания ABC Ltd выпустила облигацию номинальной стоимостью 100 000 долларов со ставкой купона 8%, выплачиваемой раз в полгода, со сроком погашения 5 лет. Преобладающая рыночная процентная ставка составляет 7%.

Следовательно, цена облигации рассчитывается по приведенной выше формуле следующим образом:

![]()

- Цена облигации = 104 158,30 долларов США.

Поскольку купонная ставка выше, чем YTM, цена облигации выше номинальной стоимости, и поэтому говорят, что облигация торгуется по цене премия

Пример №3

Возьмем в качестве примера облигацию с нулевым купоном. Предположим, компания QPR Ltd выпустила бескупонные облигации номинальной стоимостью 100 000 долларов США со сроком погашения 4 года. Преобладающая рыночная процентная ставка составляет 10%.

![]()

Следовательно, цена облигации рассчитывается по приведенной выше формуле следующим образом:

- Цена облигации = 68 301,35 долл. США ~ 68 301 долл. США

Использование и актуальность

Концепция ценообразования облигаций очень важна, поскольку облигации являются неотъемлемой частью рынков капитала. Таким образом, инвесторы и аналитики должны понимать, как ведут себя различные факторы облигации, чтобы рассчитать ее внутреннюю стоимость. Подобно оценке акций, оценка облигации помогает понять, является ли она подходящей инвестицией для портфеля, и, следовательно, является неотъемлемой частью инвестирования в облигации.

Видео о формуле ценообразования на облигации

Рекомендуемые статьи

Это руководство по формуле ценообразования облигаций. Здесь мы обсуждаем, как выполнять расчеты цен на облигации, практические примеры и загружаемые шаблоны Excel. Вы можете узнать больше о фиксированном доходе из следующих статей:

- Купонная облигация

- Вычислить выпуклость связи

- Облигации

- Сравните облигации и долговые обязательства